|

新聞詳情

聚丙烯:二季度價格重心漲后回落 三季度或先抑后揚 二維碼

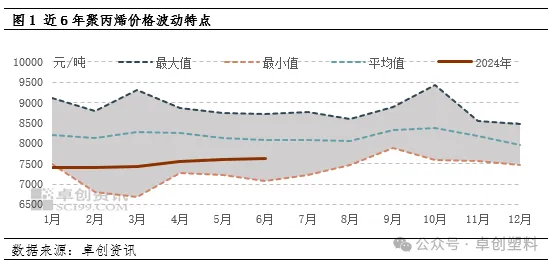

發表時間:2024-07-17 14:01 二季度,雖然需求表現不佳,但PP成本端和供應端支撐仍在,加之隨著宏觀利好政策的出臺,PP市場價格重心環比小幅上移。三季度來看,雖然供應壓力或有所回升,但成本端支撐仍在,以及在“金九銀十”傳統消費旺季的支撐下,市場有望延續漲勢。 高成本與弱需求博弈 價格重心小幅上移 從2024年二季度情況來看,價格重心有所上移,但在近6年的PP價格運行區間中仍處于中等偏下水平。二季度國內PP市場整體呈現漲后回落的走勢,以華東拉絲為例,二季度PP價格從4月初的7485元/噸上漲至5月末的7730元/噸,后又有所回落,收于季末的7635元/噸。從均價水平來看,二季度華東PP拉絲均價在7597.47元/噸,較上一季度上漲183.47元/噸,漲幅在2.47%,較2023年一季度上漲297.37元/噸,漲幅在4.07%。

從影響價格的各驅動因素來看,原油等上游原料價格仍處于相對高位,PP成本端支撐仍存。二季度檢修裝置較為集中對PP支撐較強,加之部分區域存在結構性貨源偏緊的現狀,供應端壓力整體不大。且5月份,新一輪支持房地產的金融舉措出爐,其一,取消全國層面首套住房和二套住房商業性個人住房貸款利率政策下限;其二,5年以下(含5年)和5年以上首套個人住房公積金貸款利率分別調整為2.35%和2.85%;其三,首套房最低首付款比例調整為不低于15%,二套不低于25%,遠超預期的寬松政策出臺,有效扭轉了市場悲觀預期,聚丙烯市場也應聲而起,但二季度PP價格受到弱需求的拖累,在新單跟進不足、盈利水平欠佳及漸入高溫天氣,開工負荷水平下滑的影響下,二季度需求逐漸趨弱,因而對原料采買意愿較有限,壓制PP價格上行空間。 裝置檢修集中 供應端壓力不大 二季度整體供應壓力不大,雖然仍有多套新裝置投產,但適逢集中檢修季,計劃內裝置檢修較多,疊加前端生產企業盈利水平偏弱,主動降負荷生產,在一定程度上對沖了新裝置產能釋放的壓力。根據卓創資訊數據統計,2024年二季度PP產量在824.45萬噸,較去年同期增長11.82%,較一季度減少2.91%。二季度總體來看,雖然有新增產能投放,但裝置檢修和降負荷增加,產量環比一季度減少,部分區域出現結構性貨源偏緊的情況,供應并不寬松對PP市場有一定支撐。

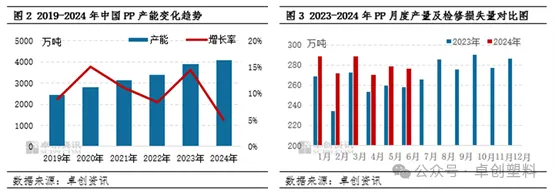

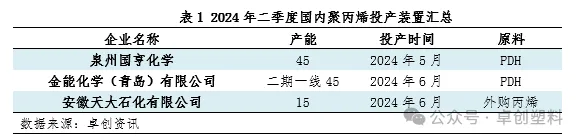

二季度國內PP產能仍在繼續擴增過程當中。據卓創資訊數據統計,二季度國內PP新增產能在105萬噸,截至目前國內PP總產能達4082萬噸。二季度新增產能投放較一季度有所增加,但二季度國內檢修裝置集中,整體來看,新產能對供應沖擊有限。

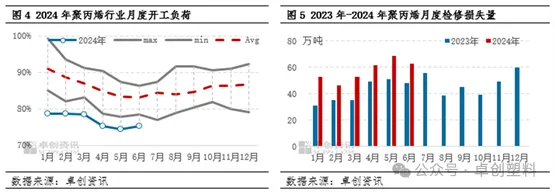

二季度PP行業開工負荷率先降后漲,但仍低于歷史五年同期最低水平。據卓創資訊統計,二季度PP行業月度平均開工負荷率在76.09%,環比一季度降低2.55個百分點,同比去年二季度下滑7.51個百分點,其中5月下滑至上半年最低點74.48%。二季度多種原料路徑PP生產企業利潤水平為虧損狀態,生產企業檢修降負荷行為不斷,使得行業開工負荷率一直處在低位。 結合檢修損失量來看,國內PP檢修損失量明顯增加。一方面上游原料價格多數處于高位,油制PP裝置和PDH制PP裝置虧損程度較大,PP生產企業裝置停車增多,以緩解成本及庫存壓力。另一方面,二季度為PP生產企業傳統檢修季,裝置檢修較為集中。二季度總檢修損失量約在193.89萬噸,環比增加21.81%,同比增加30.93%,季度內檢修高峰也在5月,達到了68.82萬噸。

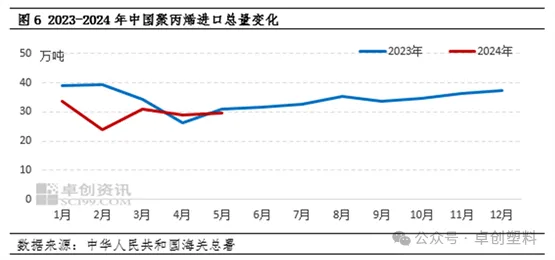

進口貨源涌入有限 后續或有增加可能 根據中華人民共和國海關總署進口數據,4月PP進口總量在28.82萬噸,5月PP進口總量在29.63萬噸,6月份來看,國內需求疲軟疊加進口窗口關閉,PP進口難有明顯增量,環比5月預計穩中小降。二季度在國內部分新投裝置投產并穩定釋放下,PP下游需求增速不及供應,供需基本面壓力仍存。雖然二季度國內市場價格有所上漲,但整體上行空間有限,疊加進口窗口仍維持關閉,海外供應商對華報盤意愿未見明顯提高跡象,二季度整體進口量環比一季度預計小幅下滑。

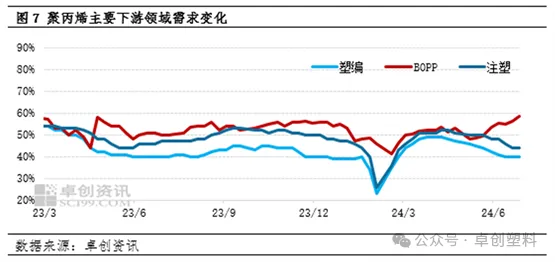

需求仍處弱勢壓制PP上行 二季度來看,雖然傳統需求塑編、薄膜等消費領域仍舊占據消費主力,但其運行壓力不減,需求增速表現不佳。具體來看,4.5月份雖然家電企業像空調、風扇等開工基本在滿負荷運行,對原料采購也較為正常,對國內PP市場有一定支撐,但下游成品庫存偏高疊加盈利水平偏差的現狀仍在,雖然原料庫存低位,但下游入市采購的謹慎心態較重,仍堅持逢低剛需采購為主的基調,批量成交相對有限,且5月底之后,家電企業旺季生產逐步接近尾聲,生產負荷逐步向淡季過渡,6月開始PP需求逐步進入季節性淡季,高溫、雨水天氣增加,下游部分領域開工逐步下滑,市場來自需求端的支撐將進一步減弱,且目前在海外經濟增速有限以及國內需求偏弱等影響下,下游新單跟進有限,利潤收窄加之成品庫存高位,對高價貨源較為抵觸,備貨積極性不高,根據卓創資訊數據統計,二季度除BOPP樣本企業開工負荷有小幅回升外,塑編、注塑樣本企業均有小幅下滑,具體來看,二季度末塑編樣本企業開工負荷率在40%,較一季度末下滑8個百分點;BOPP樣本企業開工負荷率在58%,較一季度末提升6個百分點,主要是由于5月份BOPP樣本企業多根據自身訂單及機器情況停機檢修裝置,而6月前期檢修企業陸續恢復生產,開工負荷率隨之小幅抬升,注塑樣本企業平均開工負荷率46%,較一季度末下滑5個百分點。且以BOPP膜為例,6月份虧損達300元/噸,整體企業面臨的運營壓力較大,需求仍處弱勢對PP市場支撐力度有限。

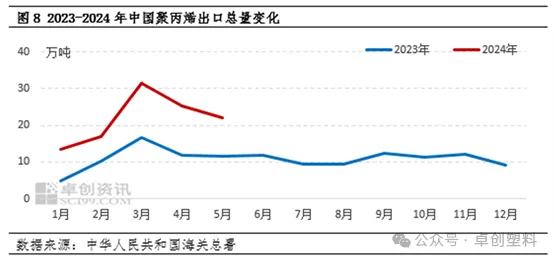

二季度出口格局轉弱 對國內供應壓力緩解有限 與一季度相比,二季度出口逐步走弱,但預計仍高于往年同期。根據中華人民共和國海關總署出口數據,4月PP出口總量在25.18萬噸,5月PP出口總量在22.17萬噸,6月預計出口體量仍會有所走低。究其原因主要是海外供應緊張問題逐漸緩解,但需求面的弱現實疊加海運費上漲對出口市場產生沖擊,此外二季度國內市場價格上行也對出口造成一定壓力,二季度出口窗口收窄,出口體量逐漸減少。

各原料價位居高 整體成本支撐偏強 回顧2024年二季度,除煤制PP成本呈現跌勢外,其余各原料路徑成本仍存漲勢。作為PP的主要來源之一,油制PP成本在8777.68元/噸,環比上季度上漲3.20%,同比去年上漲3.06%。4月伊始市場引發對中東問題全面升級的擔憂,且市場對美聯儲降息預期走強,對油價形成利多影響,導致油價沖至年內新高,布倫特從75.89美元/桶漲至91.17美元/桶,但需求方面表現偏弱,尤其是上半年歐洲制造業依然偏弱加之中國原油加工量受主營煉廠檢修高峰期影響,原油總體需求量收縮,6月原油又跌回80美元/桶附近,原油整體較上季度上漲4.16%,原油震蕩高位對PP成本支撐偏強。二季度煤制PP成本在7260.44元/噸,環比上一季度下跌2.55%,同比去年上漲0.60%。在供需格局仍有寬松的影響下,煤炭市場整體經歷先跌后又反彈,整體偏弱運行,對煤制PP成本支撐走弱。整體來看,二季度行業虧損主要在以下幾個原因:原料價格走勢略有差異但短期內難改高位區間運行的態勢,PP成本仍有施壓,而季度內PP價格相較于成本的估值仍舊較低;且逐步進入需求淡季,PP下游終端因盈利欠佳加之接單有限,對原料采買意愿偏低,需求整體偏弱難以提振PP整體盈利,使得上游撐價意愿仍存。未來看,各原料制PP毛利走勢呈現差異化,也將給相關生產企業帶來更大的挑戰與機遇。

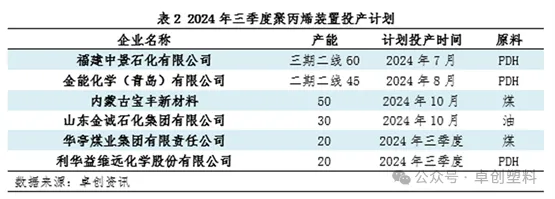

三季度新投產能釋放裝置檢修減少 供應壓力顯現 從產能投放預期來看,三季度PP新增產能在105萬噸,從原料來源看,以油制PP為主,PDH制PP次之。從區域分布來看,依舊集中在華北、華東、華南等PP的主要消費區,隨著存量檢修裝置的陸續重啟以及計劃檢修裝置的減少,三季度市場來自新增產能的沖擊力度預計較為明顯,來自供應端的支撐減弱。從進口方面來看,短期內進口窗口或仍將維持關閉狀態,美元對人民幣匯率或維持在較高水平,一定程度上支撐著海外貨源的價格,進口貨源價格高位,對貿易商接貨信心有所壓制,進口體量難有增量。但8-9月在傳統旺季的支撐下,仍有一定進口貨源需求缺口需要填充,進口量或有所增加。整體來看,三季度隨著檢修裝置的減少以及新投產能的陸續釋放,加之進口量或小幅增長,供應壓力或將有所增加。

“金九銀十”消費旺季支撐 需求或有望好轉 展望三季度,就PP自身需求端來看,需求或先弱后強,7月為需求淡季,受高溫、雨水天氣影響,下游傳統領域開工預計下滑,需求逐步轉弱,但從季節性上來看,三季度或將迎來“金九銀十”傳統消費旺季的提振,或將會釋放一定的補庫需求,具體來看,8月受傳統需求旺季影響,市場需求有望逐步好轉,9月進入需求旺季,需求或達到年內高點,進而對三季度價格給予一定支撐,且出口方面,8-9月隨著“金九”的傳統需求旺季到來,海外需求預計有所提升,下游買家備貨意愿也隨之增加,對我國PP出口有所提振,但三季度一般為海運需求旺季,預計海運費維持在高位運行,亦對我國PP出口行情有所拖累,因此預計三季度PP出口環比二季度有所增加,但增量相對有限。總的來看,三季度在“金九銀十”傳統消費旺季的預期下,內外需或將有望逐步好轉,給予PP價格一定支撐。 總體來看,二季度PP市場整體供需兩弱,但在成本高位以及房地產、“以舊換新”等相關政策的支撐下,市場重心繼續上移。三季度來看,雖然供應逐漸寬松,但短期原料端支撐仍在,以及在“金九銀十”傳統消費旺季的預期下,市場有望延續漲勢。以華東主要拉絲價格為例,預計三季度華東拉絲價格在7600-8000元/噸。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |