經歷了整整半年的調整,2024年上半年紙業市場如何呢?

總體來看,由于瓦楞原紙、箱板紙、白卡紙均因為銷量與價格雙雙下滑,導致公司公司業績同比下降。紙業市場再次經歷一個“失去的半年”,大大出乎業內企業此前的預料。

紙價整體下行趨勢仍未扭轉

自從2021年的工紙價格瘋狂之后,白卡價格下行已經維持了三年時間,箱板紙與瓦楞原紙亦有兩年半之久。

瓦楞紙方面,2024年上半年價格整體震蕩下行。以AA級120g瓦楞紙為例,上半年均價為2749元/噸,同比下滑7.93%。

箱板紙方面,2024年上半年以下調為主。據卓創資訊數據監測,2024年上半年中國箱板紙市場均價3744元/噸,同比跌幅8.75%。

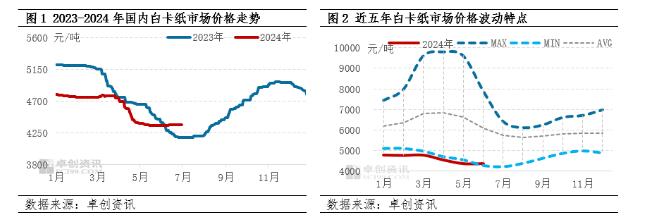

白卡紙方面,據卓創資訊數據,二季度國內白卡紙市場均價4417.10元/噸,較一季度下跌7.24%,跌勢擴大4.47個百分點,同比下跌1.55%。

工紙價格下調,與PPI走勢表現一致。上半年我國PPI一直無法轉正,6月同比下降0.8%,環比看下降0.2%。

供需失衡是下滑主因

如今紙業市場的被動局面,2016年來瘋狂的產能擴張應負主要責任。在需求達致頂點的情況下,紙廠成倍地擴張產能,的確令人匪夷所思。

據卓創資訊監測數據顯示,2024年上半年箱板紙產量及進口量雙雙增長。箱板紙供應量預計在1993萬噸左右,同比增加98萬噸。2024年上半年箱板紙產量在1395萬噸,同比增加5.05%。2024年1-5月份箱板紙累計進口數量245萬噸,上半年預計在298萬噸,同比增加22.63%。

截至6月底,箱板紙產能在4537萬噸,同比增加4.88%。

據卓創資訊數據顯示,截至6月24日,白卡紙總產量為731.1萬噸,同比上漲32.9%。二季度國內白卡紙需求量279萬噸,環比減少6.88%。下半年玖龍紙業(北海)林漿紙一體化項目年產100萬噸白卡紙生產線預計今年第三季度投產,供給增加或對紙價產生一定壓力。

整體來看,上半年供應量持續增加,與需求量持續萎縮,是紙廠漲價失敗的根源。

下半年紙價走勢分析

不過,由于各行各業的不景氣,導致包括動力煤、廢紙價格相應下調,并對紙廠的盈利形成一定支撐。但紙漿價格的上漲,對白卡紙形成利空。

據卓創資訊,以山東地區Q5000大卡動力煤市場價格為例,截至6月24日主流市場價格在780-805元/噸,較2024年初累計下行65元/噸,降幅在7.58%;上半年均價在803.22元/噸,較去年同期下跌129.66元/噸,跌幅在13.9%。

1-6月份,黃廢均價為了1514.4元/噸,同比下滑9%,整體需求略有下降。

但是,木漿價格則逆市上漲。據卓創資訊,截至3月29日,一季度中國進口闊葉漿現貨市場均價5597.73元/噸,較去年一季度末上漲702.28元/噸,漲幅14.35%;截至6月28日,二季度進口闊葉漿均價5666.68元/噸,環比上漲9.31%,同比上漲34.79%。

目前,紙廠及機構普遍對下半年紙價上漲持積極樂觀態度。卓創資訊分析師認為,下半年有國慶中秋、以及春節的旺季拉動,紙價有望小幅回升。

在供應量大于需求,并且出口已經超預期的情況下,紙價尚需要國內需求的大幅回暖來支撐,但在包小編看來,希望不大。