|

新聞詳情

三季度廢鋼鐵:平穩蓄力,上漲可期 二維碼

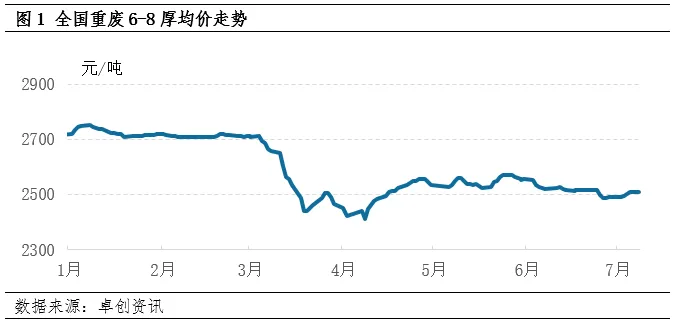

發表時間:2024-07-11 14:35 二季度廢鋼鐵市場供應和需求維持緊平衡的狀態,價格缺乏明確的方向性指引,區間震蕩為主。隨著供應收緊,需求恢復,三季度廢鋼鐵價格重心有望上移。 截至7月8日,全國重廢6-8厚均價為2503.37元/噸,較去年同期下調132.59元/噸。從二季度來看,4月份廢鋼鐵價格重心上移,主要受到成材期現貨走勢拉漲的影響,加之4月下旬市場對于五一長假的強預期,使得原料端出貨速度放緩,而鋼企用廢需求增多,供不應求,從而帶動廢鋼鐵價格上漲。5、6月份廢鋼鐵市場供需格局處于緊平衡的狀態,價格無較大波動。

終端需求偏弱,限制采購 終端需求主要集中在房地產領域,成材需求量的多少對于廢鋼鐵的使用量有著舉足輕重的影響。根據國家統計局的數據顯示,1—5月份,全國房地產開發投資40632億元,同比下降10.1%;房地產開發企業房屋施工面積688896萬平方米,同比下降11.6%;房屋新開工面積30090萬平方米,下降24.2%。數據顯示出房地產表現偏弱,對于成材需求帶動不樂觀。加之目前受到夏季高溫及多雨天氣的影響,建筑用鋼需求下滑,成材銷售不佳。鋼廠庫存壓力大,廢鋼鐵采購意愿降低,需求變化抑制價格上行。 鋼企利潤不佳,減產增多 目前長短流程鋼企的利潤水平雖較前期均有所恢復,但仍處于虧損狀態。對于短流程鋼企而言,其生產成本主要受廢鋼鐵價格影響較大。在當前利潤空間被嚴重壓縮的情況下,多數短流程鋼企生產時長有所縮短,甚至采取停爐檢修的措施來減少損失;對于長流程鋼企而言,鐵水性價比高于廢鋼鐵,鋼廠的用廢意愿偏弱,鋼企的轉爐廢鋼比有所降低。由于盈利一般,鋼企在廢鋼鐵原料采購的成本控制更加嚴格,多傾向于壓價收貨。

展望未來:上漲可期 供應方面來看,三季度廢鋼鐵供應縮減承壓,但隨后有望迎來反彈。7月份,北方的酷熱與南方的梅雨季節將對廢鋼的生產和物流構成雙重挑戰,其影響甚至超過6月,導致市場供應量進一步緊縮。而后,隨著傳統銷售旺季“金九銀十”的腳步漸近,市場對原材料的需求將提前升溫,促使供應量逐步回升。簡而言之,短期內廢鋼市場面臨供應減少的壓力,但長期來看,隨著市場需求的回暖,供應量或有所增加。 需求方面來看,7月多數地區鋼企由于成材訂單少,利潤水平一般,存在檢修、減產的情況,鋼廠用廢積極性進一步下滑。然而,隨著傳統需求旺季“金九銀十”的臨近,從8月份下旬起,鋼企的生產意愿將回暖,廢鋼使用量有望隨之上升。進入9月,伴隨高溫和雨季的消散,終端市場如房地產和基礎設施建設對鋼材的需求預期將得到一定釋放,這將進一步提振鋼企的生產意愿,廢鋼消耗量將隨粗鋼產量的增加而同步增長。 綜上所述,三季度廢鋼鐵價格整體或呈現先抑后揚走勢。供應方面后期雖有所恢復,但仍延續偏緊的態勢;需求方面隨著檢修結束,傳統銷售旺季的到來,支撐廢鋼鐵價格小幅拉漲。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)