|

新聞詳情

6月再生銅桿產量增加,但近期產量或將減少? 二維碼

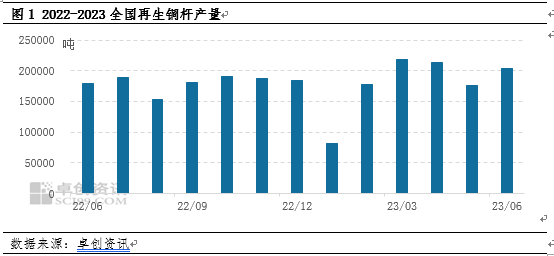

發表時間:2023-07-21 14:52 6月廢銅價格深“v”反彈,帶動市場廢銅貨源流出,生產企業原料到貨積極,精廢差走闊再生銅桿替代性增強產量回升。隨著部分企業削減銅桿產能轉為陽極冶煉,短期銅桿產量大概率受價格下跌和傳統需求淡季的影響減少,預計開工率環比6月下降。 卓創資訊調研了國內50家再生銅桿企業年產能600余萬噸,市場開工負荷率運行區間在31.26-44.98%,環比5月回升約10個百分點。6月再生銅桿產量在20.39萬噸,較上月17.55萬噸增加2.84萬噸,環比增加16.14個百分點,同比去年增加24462噸,增加13.63個百分點。

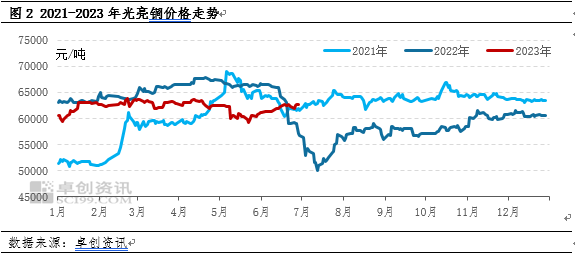

據卓創資訊分析,6月再生銅桿開工率回升,驅動因素有三點: 驅動因素一、廢銅價格回升帶動貨源流出,進口穩定原料整體供應增加 廢銅供應是由進口和回收組成,由于進口對于含銅量的要求增加,海外月度進口量變動不大,對廢銅原料補充影響有限,此次主要是國內回收端廢銅供應增加。6月廢銅價格繼觸及上半年低位后,走出深“V”反彈,6月末北方貨場光亮銅價格回升至62600元/噸,較月初60700元/噸上漲1900元/噸,且月中最高價62700元/噸高于5月最高價62500元,撬動5月的高價貨源,貿易商積極止損出貨回籠資金。

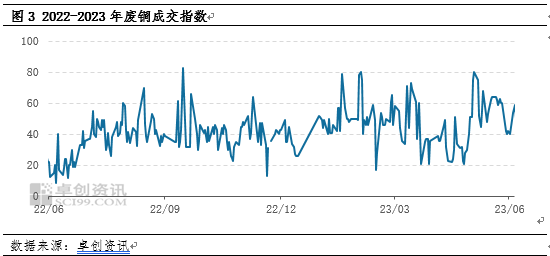

作為廢銅的主要下游,超過7成的廢銅流入再生銅桿加工企業,據卓創資訊跟蹤調研的日度成交指數,樣本企業涵蓋中大型銅桿15家,6月成交指數均值在57.5點,環比5月34.72增加22.78點,表明廢銅貨源積極流入加工端,生產企業原料得到補充。

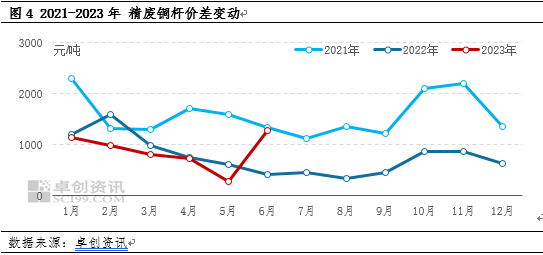

驅動因素二、廠家冶煉利潤回升,生產積極性高 6月再生銅桿利潤回升,結束了5月長期虧損的局面。據卓創資訊統計,6月河南、湖北等企業扭虧為盈,銅桿較5月虧損200-400元/噸,轉為盈利100-250元/噸。為彌補5月虧損積極生產和拿到更好的政策支持,湖北、河南等企業陸續再啟動第二條產線,市場開工率整體回升。 驅動因素三、精廢價差走闊,再生銅桿替代性增強 作為無氧桿的替代品,精廢銅桿價差超過1000元/噸時,再生銅桿表現較強的替代性,6月二者價差結束倒掛,替代性增強帶動銅桿需求增加。據卓創資訊統計,6月精廢桿價差均值在1271元/噸,較5月286元/噸擴大985元/噸。原因在于廢銅供應寬松,成本降低銅桿價格下調,疊加電解銅因生產企業檢修產量減少,同期進口利潤倒掛,現貨升水走強無氧桿價格上漲,致精廢銅桿價差最大走闊至1700元/噸,下游加工廠家更傾向于選擇低氧桿生產降低成本,進而帶動再生銅桿產量的回升。

卓創資訊分析,7月再生銅桿產量可能環比下滑,影響因素有三點 一、7月價格或環比下跌,利潤波動影響貿易商采購,供應減少 7月因電解銅廠檢修結束和貨源松動基本面供強需弱,且歐美國家繼續強調控制通脹,持續加息將抑制市場需求,基本面宏觀共振銅價未來或承壓下跌,廢銅作為電解銅冶煉端和下游銅材的替代品,盡管7月淡季到來貿易商反饋廢銅原料減少,供應緊張價格抗跌,但漲跌走勢與銅價一致。而當前廢銅回收和加工已到達成熟期,成交利潤透明,貿易商一車30噸左右的廢銅利潤僅在3000-6000元/噸,而其價格調整幅度至少在100元/噸,價格細微的下調會直接影響市場貿易商的采銷積極性,進而出現捂貨不出等惜售行為,影響企業原料供應造成產量下降。 二、7、8月份是傳統需求淡季,企業開工率處于相對低位 7月和8月是下游傳統需求淡季,受需求影響7月再生銅桿產量大概率減少。據卓創資訊統計,在過去3年,7月和8月的開工負荷率對比6月和9月至少低12.5個百分點,而今年由于經濟活動處于復蘇期,且下游終端處于去庫階段,淡季特征或更加明顯,將拖累銅桿產量。 三、部分低氧桿企業轉向陽極生產 在過去5年再生銅桿企業蓬勃發展,產能過剩特征明顯,由于行業擠兌和加工利潤的下降,今年已有多數企業轉向粗銅冶煉。據卓創資訊統計,2023年再生銅桿產能至少在839萬噸,但2023年上半年整體開工負荷率僅在35.9%。一方面是含銅量高的廢銅供應緊張,低品位廢銅難以保證企業產出高質量的低氧銅桿;另一點在于銅桿同質化嚴重,且難以實現產業鏈的進一步拓展,銷售低價競爭過于“內卷”。而電解銅仍處于產能擴張期,冷料需求處于增加階段,粗銅銷售情況要好于銅桿。因此當前江蘇、江西、安徽等企業冶煉粗銅占比逐步增加,將削弱未來銅桿產能占比,致其產量下滑。 總體分析,由于7月價格大概率偏弱,貿易商利潤受損影響供應下降,同期銅桿需求處于淡季,市場表現供需雙弱,在產能過剩的大背景下企業削減銅桿產能占比,因此卓創資訊預計短期再生銅桿產量或較6月減少。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |