|

新聞詳情

再生工程塑料半年度總結:上半年疲軟下滑 下半年窄幅震蕩 二維碼

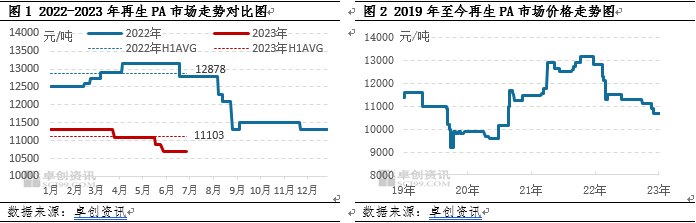

發表時間:2023-07-10 13:54 [導語] 上半年再生工程塑料市場整體呈現低位震蕩局面,行情持續疲軟下滑,場內氣氛低迷,需求端表現乏力。下半年,下游需求恢復預期不高,新料市場提振作用有限,再生市場或延續弱勢震蕩局面。 上半年國內再生工程塑料市場整體呈現低位弱勢震蕩下滑趨勢,其走勢與我們在《2022-2023中國再生塑料行業年度報告》中預測有一定差異,主要因為2023年再生市場整體需求不及預期,下游需求持續低迷,對再生市場形成重大利空;同時替代品新料行情始終弱勢疲軟,一定程度抑制再生市場行情,因此造成我們對趨勢的預測出現偏差。2023年1-6月,國內再生PA網絲一級白色顆粒均價為11107元/噸,較上一年同期下跌15.94%(見圖1)。6月30日國內再生PA收于10700元/噸,該價格較年初下跌5.31%(見圖2)。 2023年上半年再生PA市場運行高點出現在年初,價格為11300元/噸,盡管該價位是今年的高點,但亦是2022年的最低位。年內行情持續筑底的原因是下游剛需表現持續疲軟,并且與再生廠家原本預期偏差較大,造成市場氣氛低迷,同時新料市場行情同樣低位震蕩,導致再生PA市場價格呈階梯下滑局勢。

2023年1-6月,國內再生PC高分子白透明顆粒均價為13308元/噸,較上一年同期下跌22.85%(見圖3)。6月30日國內再生PC收于12400元/噸,該價格較年初下跌7.46%(見圖4)。 2023年上半年再生PC市場運行高點在2月初,價格為13900元/噸。主要原因是年初再生市場提前停工放假,場內報盤維持平穩;春節假期歸來,新料市場價格走高提振、需求稍有恢復,加之再生廠家預期向好帶動,場內價格上漲至上半年最高點。然而隨著下游廠家拿貨積極性減弱,再生廠家訂單量不及往年同期,需求表現疲軟,再生廠家出貨遇阻,同時新料行情持續筑底,再生市場報盤隨行下滑。

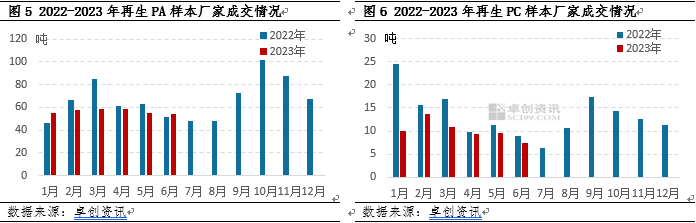

上半年再生工程塑料市場價格下滑與需求疲軟、新舊料價差收窄等因素有關。 需求疲軟為再生工程塑料市場主要利空因素 上半年市場整體成交情況不及預期,場內走貨節奏緩慢,下游廠家拿貨積極性較低。2022年末開始,國內陸續恢復疫情后的發展,各環節廠家原本對今年的市場抱有較好預期,但來到2023年,僅在春節假期后出現了節日的慣性提振作用,場內氣氛稍有好轉,隨后市場便呈相對疲軟狀態。尤其是在3月、4月,并未出現往年的小旺季情況,3月的再生工程塑料樣本企業成交量反而成為較去年同期成交水平下滑最明顯的月份。 再生工程塑料市場下游重點應用領域主要集中在工程類改性、注塑行業,據調研,部分廠家訂單量較去年同期縮減2-3成,多數以維持老客戶成交為主,新增訂單較少,成品庫存累積,造成各環節廠家心態偏空,維持剛需小單節奏交投。

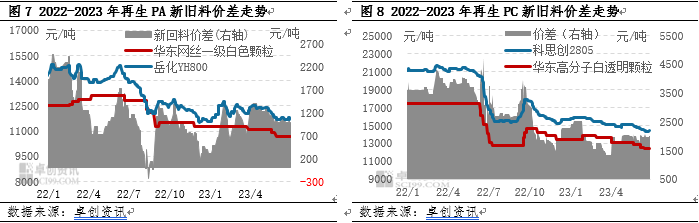

新舊料價差收窄 壓制再生市場價格 由于新料與再生料互為替代品,二者存在一定價差關系。若價差偏大,再生料價格優勢明顯,存在上漲空間;若價差偏窄,新料對再生料壓制明顯。長期以來再生PA新舊料合理價差在1500-2000元/噸,然而截至6月30日,兩者價差僅994元/噸,較去年同期縮窄21.11%,較合理水平差距較大。上半年PA6常規紡中粘有光價格低點出現在1月初,隨后受原料己內酰胺價格走高且恰逢春節前下游工廠補倉的利好影響,PA6市場偏強運行,價格不斷走高并在2月初觸及頂部,到達上半年高點位置。5月下游需求表現低迷,中旬至月底PA6市場弱勢向下,隨后價格走勢趨于僵持。再生PA市場由于1-2月交易活躍度較低,場內報盤平穩維持,因此上半年內價差最低點也出現在年初,僅303元/噸;隨后新料的價格震蕩并未對再生市場形成明顯影響,直至5月時難敵替代品價格持續下滑壓力,報盤隨行走低,兩者相關系數達0.84,相關性較強。 截至6月30日,再生PC市場新舊料價差為2024元/噸,較去年同期價差縮窄11.92%;兩者間合理價差一般在2500-3500元/噸,同樣差距較大。上半年國內PC市場行情偏弱調整,僅1月份在市場強預期下,各層面囤貨情緒高漲,實現2023年至今的最大漲幅。但一季度月均價來看跌多漲少,振幅表現相對緩和。后期隨著年內新產能的投產,市場供需壓力增加,5-6月隨著工廠價格下調力度的增加,市場在二季度跌勢更加明顯。再生PC市場與新料之間則出現同樣的走勢,春節假期后在節日的慣性提振下,市場報盤窄幅上行,到達上半年價格最高點,隨后在新料行情持續下跌及需求拖累下,價格弱勢調整,并在3月中下旬出現價差最低點,僅1361元/噸。后期市場各環節心態逐步減退,預期實現不佳,價格持續下滑。再生PC新舊料市場之間相關系數達0.97,相關性極強。

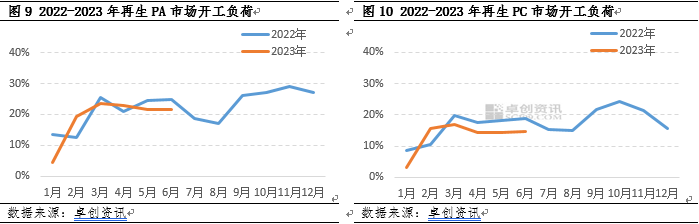

供應端靈活調整對報盤形成一定支撐 由于再生行業以銷定產的規律,在市場弱需求壓制下,再生廠家庫存壓力增大,企業主動下調開工負荷,從而對市場形成一定支撐。根據卓創資訊調研再生工程塑料市場樣本企業開工負荷數據顯示,除2月春節假期因素外,上半年場內整體生產水平有所降低。再生PA廠家開工負荷普遍在2成左右,月開工負荷同比下降多數在1-3個百分點;而再生PC廠家平均開工負荷則不到2成,月開工負荷同比下降多數在3-5個百分點。再生工程塑料行業通過靈活調整開工負荷,一定程度減輕庫存水平,對報盤形成底部支撐。

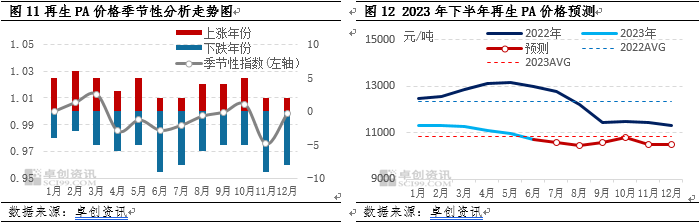

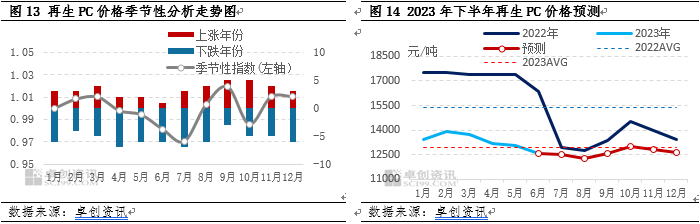

展望下半年,影響再生工程塑料市場運行的因素將集中在場內供需矛盾緩解情況、替代品價格走勢及毛料成本端變化等幾個方面。 需求恢復預期不佳 供需矛盾或難緩解 需求端是影響工程市場的重要因素。隨著國內經濟緩慢恢復,經歷了上半年的去庫存階段,下游需求端或逐步改善,市場受到一定需求提振的支撐。然而,由于缺乏重大利好因素指引,需求提升的速度有限。下游領域供大于求壓力仍然存在,終端制品廠家對后市謹慎觀望,對上游再生料多按需采買。近期再生廠家開工負荷始終在低位運行,隨著“金九銀十”需求旺季來臨,場內各環節業者仍抱有一定謹慎預期,但實際成交情況有待進一步觀望。 替代品價格回升預期一般 對再生市場提振作用有限 PA6市場下半年供應與需求延續增長趨勢,但需求增速慢,對PA6價格走勢有支撐,但力度不強。市場將整體呈現區間震蕩走勢,三季度價格逐步探底并反彈,四季度窄幅趨弱,月均價運行區間在12100-12700元/噸,下半年高點大概率出現在9-10月,低點或在8月。較上半年來說市場價格漲幅預期不大,對再生PA市場提振作用一般。 PC市場三季度漲勢概率增加,國內裝置開停交替,需求謹慎關注恢復跡象,行業而目前國內、外需求市場恢復跡象不甚明朗的態勢下,市場漲幅預期謹慎。目前PC一體化產業鏈盈利能力仍顯不足,商家操盤心態謹慎,預期行情窄幅波動,或階段性存溫和態勢,預期中端行情運行區間在14400-15000元/噸,高位或在9月份,低位或在7月。但由于副牌料的存在,其價格對再生市場形成一定壓制作用,因此再生PC市場好轉空間有限。 毛料對價格底部支撐力度一般 目前再生PA市場因部分海域尚未開海,漁網毛料供應量受到一定影響,7-8月開海后場內漁網或增多;且9-10月為傳統紡織旺季,廢絲毛料也將隨之增多,因此毛料成本端對價格的支撐力度或顯一般。再生PC市場也將因夏季隨著氣溫升高,飲水量增大,廢舊水桶毛料數量增多;同時由于浙石化副牌料對再生料價格形成明顯的壓制, 下游廠家對再生料的采購需求隨之轉移,使再生市場價格競爭壓力增大。 再生工程市場價格具有明顯的季節性特點,9、10月份上漲概率最高 再生工程市場價格波動具有一定的季節性特征, 其中1月、2月、3月、9月和10月上漲概率較大,下半年則主要集中在9-10月;11-12月再生工程市場逐漸進入消費淡季,價格出現下跌的概率較大。結合市場供需基本面情況,以及相關產品的價格變動,預計今年下半年再生工程市場依然延續上述季節性波動規律。

整體來看,美聯儲加息步伐有所放緩,疊加供需基本面的支撐,國際原油的價格中樞在下半年有望有所上移,但基于全球經濟增速放緩以及亞洲國家經濟復蘇支撐弱化的影響,油價上漲的幅度受限,WTI大概率在70-80美元/桶之間運行,有可能階段性突破價格上限/下限。從供需方面來看,需求端受國內經濟持續修復或將有所回升,并且有“金九銀十”的傳統消費旺季作為加成,下半年再生工程需求或有改善;但考慮到終端消費復蘇傳導至前一環節下游改性及制品廠進而影響再生廠家接單情況需要一定的時間,所以若非有明顯的直接利好條件則這一方面的支撐或有限。綜合上述分析,卓創資訊延續《2022-2023中國再生塑料行業年度報告》中關于下半年的趨勢預測,預計下半年再生工程市場觸底后窄幅震蕩上行,但年末受季節性影響會出現回調趨勢,此外市場前期反彈的上限不會很高,再生PA市場主流價格運行區間或在10400-10800元/噸,再生PC市場主流價格運行區間或在12300-13000元/噸。根據季節性規律判斷,下半年的高點大概率出現在9、10月份,低點或出現在8月份(具體價格預測參考圖12、14)。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |