|

新聞詳情

新舊料價差持續收窄 再生PP市場將如何運行 二維碼

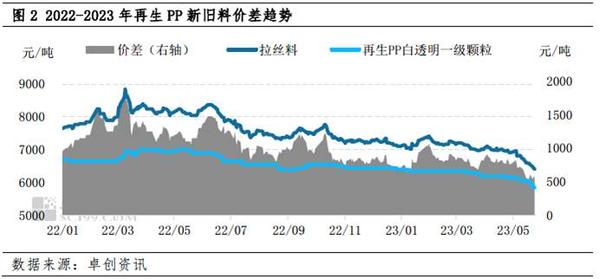

發表時間:2023-05-25 15:32 長期以來再生PP與新料PP有較強的聯動性,通常價格趨勢呈現趨同性。在五一假期后,新料市場持續在下行通道,再生PP作為替代品其低價優勢逐步減弱,出貨阻力不斷加大。在弱需求與高庫存壓力下,繼續降負荷運行。 今年以來,再生PP市場持續處于下行通道,尤其在3月份之后報盤不斷下跌。進入5月季節性淡季,市場出貨壓力不斷加大,價格再次承壓下行,目前報盤已降至近兩年最低水平。5月份再生企業出貨壓力加大,報盤重心繼續下滑。進入5月份以來,制品廠訂單普遍減少,再生PP市場交投受阻,價格承壓下滑。截至5月24日山東白透明一級顆粒降至5850元/噸,較4月底下跌300元/噸,跌幅4.88%,較去年同期下跌1150元/噸,跌幅高達16.43%。江蘇白色PPR破碎降至5300元/噸,較4月底下跌200元/噸,跌幅3.64%,較去年同期下跌1050元/噸,跌幅高達16.54%。

新舊料價差持續收窄,抑制再生PP報盤 進入5月份之后,新料PP報盤持續下行。其中華北大區拉絲料較上月均價下降439元/噸,而再生PP僅下降100元/噸,導致新舊料價差收窄。數據顯示,截至目前兩者價差降至500-600元/噸,個別階段僅有540元/噸,較1000-1500元/噸的合理價差相差甚遠。長期以來下游使用再生料仍主要看重其經濟效益,但在價差不斷收窄后再生PP低價優勢逐步減弱,制品廠在本身訂單減少壓力下壓縮再生PP采購量。因此自5月份以來,市場交投壓力逐步加大。

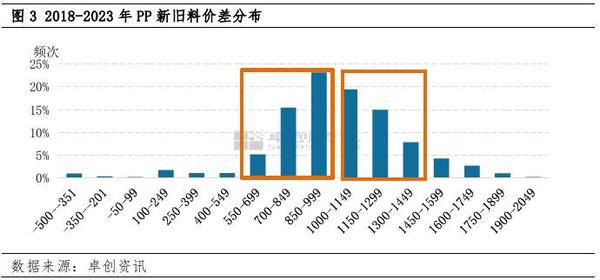

近六年PP新舊料相關系數0.84,關聯度較高。長期以來PP新舊料合理價差在1000-1500元/噸,但從圖3可以看出,近六年價差整體偏窄。其中價差在1000元/噸以上占比僅50.57%,將近一半占比低于合理水平。從近六年價差分布特點來看,價差集中在700-1299元/噸,占比高達72.95%,但只有34.39%在1000元/噸以上(處于合理價差水平),并且處于合理價差的偏低水平(1000-1300元/噸)。另外,價差在700-1000元/噸占比高達38.56%。近六年PP新舊料價差整體偏窄,2023年多數交易日處于合理水平之下,而在今年五月份新料報盤持續下行,新舊料價差不斷探底,對再生PP的壓力不言而喻。

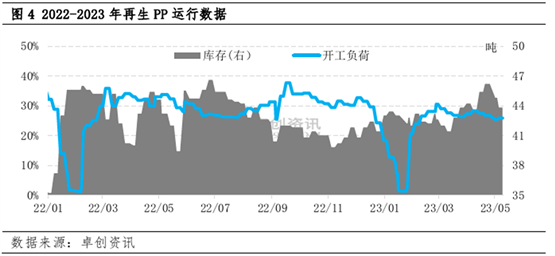

持續低負荷運行,但庫存仍在高位 在長期剛需跟進不足,疊加新舊料價差持續收窄壓力下,再生PP行業運行不暢。盡管企業謹慎生產,持續低負荷運行控制庫存風險,但今年庫存卻持續在偏高水平。具體數據顯示,今年企業行業開工負荷持續在3成以下,盡管在3月傳統旺季,企業依據存在較大出貨壓力,其價格亦不同于往年趨勢,在3月份不漲反跌。自3月中旬以來,再生PP開工負荷不斷下降,截至5月下旬已降至26%左右,較往年同期偏低6個百分點左右。雖然開工負荷持續偏低,但樣本企業庫存卻長期在40噸以上,且多數時間在44噸以上,企業庫存壓力較大。

目前新料PP對再生料形成較大壓制,并且其走勢尚未止跌,對再生PP的抑制力度仍在加大。新料PP價格下行主要受基本面偏弱制約,2018年至2023年4月國內聚丙烯新增1435萬噸,2023年目前新增產能185萬噸。預計5月新增產能在120萬噸,雖具體投放時間點有待核實,但新增產能的投放令供應端壓力增加。而5月處于傳統需求淡季,需求恐難以支撐市場,市場重心或再度下移。新料跌勢未止,再生PP市場弱勢觀望氣氛難改,在季節性淡季下企業將延續靈活開工,集中消化庫存,實盤多可商談,同時持續關注新料走勢。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |