|

新聞詳情

傳統淡季遇上高成本 再生PE廠家謹慎操盤 二維碼

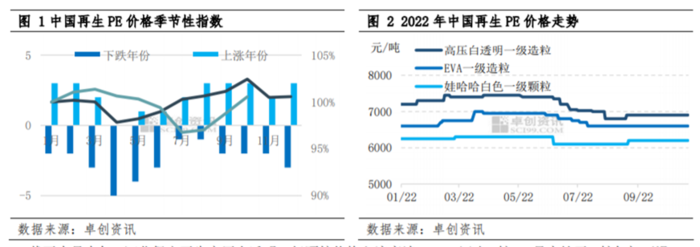

發表時間:2022-11-22 14:11 【導語】11月份需求減弱,再生PE市場交易放緩。此外,新舊料價差偏窄,下游對再生料囤貨意愿低。然而,在高成本支撐下,再生廠家低價惜售。隨著供需矛盾加深,預計近期再生PE部分高端價格或承壓下滑。 11月份再生PE市場利好與利空因素博弈。毛料貨源緊張,價格居高,對再生料形成有力支撐,受此影響,再生廠家低價惜售心理較重。然而,當前市場處于傳統需求淡季,下游重點領域開工率降低,再生PE市場成交量較10月份出現一定萎縮。此外,新舊料價差偏窄,也對再生市場形成一定利空。 11月行情特點 按照近六年的歷史規律,往年11月份再生PE價格漲跌概率接近。從需求旺季過渡到需求淡季,再生廠家主走老客戶,出貨放緩,謹慎操盤。目前再生PE市場剛需小單交易為主,盡管下游需求釋放緩慢,但在高成本支撐下,再生廠家低價惜售,報盤平穩。

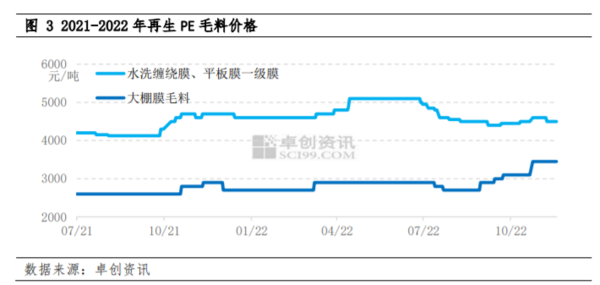

截至本月中旬,河北保定再生高壓白透明一級顆粒價格主流商談6900元/噸,較10月底持平,較年初下滑300元/噸;山東莒縣EVA造粒主流商談6600元/噸,較10月底持平,較年初持平;河北保定再生低壓娃哈哈白色一級顆粒主流商談6200元/噸,較10月底持平,較年初下滑50元/噸。 毛料居高 自進入2022年以來,毛料貨源供應緊張,價格持續處于較高水平。進入11月份,盡管需求釋放緩慢和新舊料價差處于偏窄水平,但受高成本支撐,再生廠家低價惜售心理較重。

截至本月中旬,上海地區水洗纏繞膜、平板膜一級膜主流商談價格4500元/噸,較10月底下滑100元/噸,較年初下滑100元/噸;東北大棚膜主流商談3400-3500元/噸,較10月底持平,較年初上漲750元/噸。由于毛料成本居高,再生廠家加工利潤受到擠壓。11月份工業膜加工廠家利潤僅為254元/噸。 需求轉弱 11月份為傳統需求淡季,下游吹膜、管道等重點應用領域開工率下降,對上游再生料需求量減少。此外,新舊料價差偏窄,下游制品廠家對高價再生料接受度低,控制原料庫存,剛需小單補貨為主。

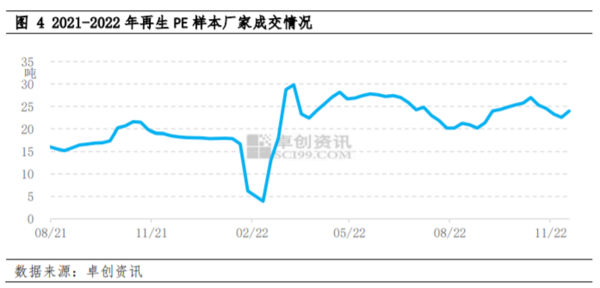

近期再生廠家主交易老客戶,成交節奏略放緩。進入中旬,隨著部分區域物流運輸壓力緩解,成交量略增加。總體,截至本月中旬,樣本再生廠家成交量較上月同期下滑10.49%。 新舊料價差偏窄 新舊料互為替代品,二者存在一定價差關系。若價差偏窄,受新料價格壓制,再生料價格承壓,反之,價差偏大,再生料價格存上漲空間。此外,新舊料聯動性較強,尤其是再生料高端料子受新料行情影響較明顯。 上游原油維持波動行情,對新料市場運行方向指引有限。周內供需基本面均無明顯變動,雖然有萬華化學低壓及上海石化1PE等裝置周內停車,但對國產供應壓力緩解有限。同時從需求面來看,下游需求跟進緩慢,工廠拿貨心態謹慎,整體現貨市場交投氣氛一般。當前線性主流價格在8060-8700元/噸,多數小漲,漲幅在50-170元/噸不等;高壓主流價格在9200-9600元/噸,多數小跌,變動幅度在50-100元/噸不等;低壓各品種價格漲跌互現,變動幅度在50-70元/噸不等。近期新料價格窄幅波動為主,新舊料價差低于1000元/噸,對再生市場形成利空,尤其是高端料子承壓。 后市預測 從供需面來看,需求釋放緩慢為再生市場主要利空因素,隨著需求減弱,供需矛盾加深;從成本面來看,毛料維持貨緊價高態勢,對再生料形成支撐;從替代品方面來看,新料價格窄幅波動,新舊料價差持續處于偏窄水平,對再生料尤其是高端料子價格形成一定壓制。綜上,近期再生PE市場交易氣氛偏弱,尤其是高端料子出貨阻力較大。卓創資訊預計,近期價格或偏弱運行,部分高端價格或承壓下滑。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |