|

新聞詳情

制造業(yè)疲軟 銅的反彈之路還能走多遠(yuǎn) 二維碼

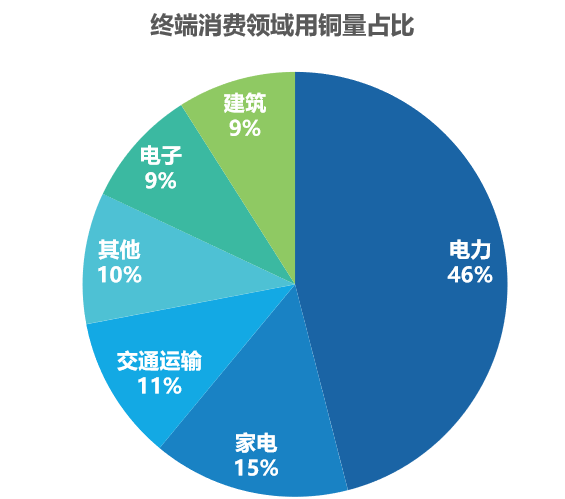

發(fā)表時間:2022-08-02 13:10 隨美聯(lián)儲7月議息前后,銅價出現(xiàn)修復(fù)性反彈。預(yù)計(jì)本輪修復(fù)性反彈主要由經(jīng)濟(jì)衰退、通脹增長等利空出盡后的市場信心回暖形成,經(jīng)濟(jì)放緩帶來長期利空依舊存在,在操作上更應(yīng)“急流勇退”為主。而前期市場主要關(guān)注的美聯(lián)儲“加息拐點(diǎn)”到來后,8月后銅的引導(dǎo)因素預(yù)計(jì)將向基本面轉(zhuǎn)移。由此,筆者提出一些基本面可能帶來價格動力的熱點(diǎn),主要關(guān)注:1.銅供給國生產(chǎn)擾動2.全球銅庫存低位3.國內(nèi)電網(wǎng)投資趕工4.白色家電及汽車新政策等四個方面,能否為銅價帶來更多的基本面刺激,成為修復(fù)性反彈的后繼動力,判斷本輪反彈是否結(jié)束,提前做好操作準(zhǔn)備。 筆者曾于7月初發(fā)布的頭條文章:[仍未止跌!周五重磅數(shù)據(jù)降至 美聯(lián)儲加息預(yù)期成為銅市重要指引]一文中曾預(yù)測銅價短期反彈將以消息面以及市場信心修復(fù)性反彈為主,目前來看銅已經(jīng)經(jīng)歷了首輪修復(fù)性反彈,隨倫銅價格逐步貼近8000美元,后續(xù)反彈幅度及反彈何時結(jié)束成為關(guān)注重點(diǎn)。 在市場對經(jīng)濟(jì)衰退以及全球通脹數(shù)據(jù)利空刺激逐步消化后,銅價也迎來大幅走低后的首輪趨勢性反彈,不過本輪價格反彈以市場信心修復(fù)為主,隨市場擔(dān)憂情緒消退,在修復(fù)過后銅更大可能性在傳統(tǒng)“金九銀十”前回歸基本面引導(dǎo)。 近日,國家統(tǒng)計(jì)局發(fā)布的國內(nèi)7月制造業(yè)PMI數(shù)據(jù)并不樂觀,其中7月制造業(yè)PMI錄得49%,較上月下降1.2%,重新回落至榮枯線以下。分均數(shù)據(jù)上,生產(chǎn)指數(shù)下降3%,新訂單指數(shù)下降1.9%,表現(xiàn)出工業(yè)生產(chǎn)端的疲軟現(xiàn)狀。 與工業(yè)情況相似的銅,上半年基本面情況來說也只是“維持均衡”,在供給和需求層面尚未有較大幅度起色。 中國銅需求主要分布在電力電網(wǎng)(50%)、白色家電(16%)、交通運(yùn)輸(9%)、電子(7%)、建筑(8%)和其他(10%)等幾個方面。

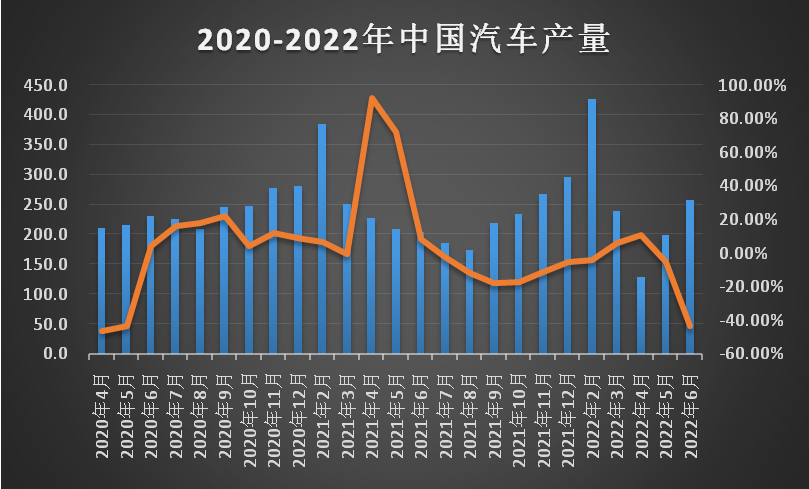

數(shù)據(jù)來源:富寶資訊 以2022上半年電網(wǎng)投資、白色家電以及汽車生產(chǎn)數(shù)據(jù)為例。1-6月國內(nèi)汽車?yán)塾?jì)產(chǎn)量1248.2萬輛,同比減少2.1%;1-6月空調(diào)累計(jì)產(chǎn)量12248.9萬臺,同比增加1.1%;1-6月中國電冰箱累計(jì)4164.2萬臺,同比減少6.2%;1-6月電網(wǎng)投資1905億,同比增加9.9%。銅需求端在上半年表現(xiàn)平平。

數(shù)據(jù)來源:富寶資訊 而銅生產(chǎn)方面,中國2022年上半年電解銅產(chǎn)量合計(jì)553.3萬噸,同比去年同期增加2.5%;2022上半年精煉銅進(jìn)口合計(jì)153.46萬噸,同比去年同期增加5.1%。 中國2022年上半年銅材產(chǎn)量合計(jì)1023.1萬噸,同比去年同期增加2.4%;2022上半年銅材進(jìn)口合計(jì)294.2萬噸,同比去年同期增加5.61%。銅供給生產(chǎn)在上半年則維持增長。 在現(xiàn)階段下,銅基本面表現(xiàn)平平,預(yù)計(jì)將很難維持本輪修復(fù)性反彈的后續(xù)動力。 不過在下半年來看,一些消息可能對銅價帶來更多可能,關(guān)注以下幾個關(guān)鍵點(diǎn)能否成為價格重要動力: 1 銅生產(chǎn)國供應(yīng)疲軟 據(jù)智利國有銅生產(chǎn)商,也是世界最大的銅生產(chǎn)商Codelco最新報(bào)告顯示,2022年上半年銅產(chǎn)量為73.6萬噸,同比減少7.5%。而利潤方面則下降至24億美元,同比減少35%。Codelco表示因全球通脹,工人成本以及銅開采成本增加了11%,引發(fā)了銷售及利潤雙雙減少。 除了現(xiàn)有銅礦生產(chǎn)下降外,智利目前還面臨著銅礦稅收改革的重要事件。智利財(cái)政部長近日提出一項(xiàng)關(guān)于銅礦企業(yè)的收稅改革法案,法案內(nèi)增加對年產(chǎn)超5萬噸至20萬噸的銅礦公司增加1-2%的價稅,并計(jì)劃對年產(chǎn)超20萬噸的銅礦公司增加1-4%的價稅,此外法案還計(jì)劃在銅價達(dá)到2美元/磅后增加一項(xiàng)隨價格而提高的收入稅,該收入稅最高可達(dá)32%。 對于智利提出的新銅礦稅收法案,全球主要礦商則表示反對。必和必拓表示如果智利提高采礦稅,公司將重新考慮在智利的銅礦投資計(jì)劃,而英美資源集團(tuán)及倫丁礦業(yè)則表示出更多的抵制信號,表示在更多礦業(yè)投資前需要看到更穩(wěn)定的政策環(huán)境。 而全球第二大銅生產(chǎn)國秘魯目前也面臨著供給問題,Las Bambas作為全球第九大銅礦,也是秘魯?shù)谝淮筱~礦目前正經(jīng)歷停產(chǎn)風(fēng)波。 據(jù)MMG近日表示,由于Las Bambas銅礦抗議,該礦銅產(chǎn)量截止目前已下降60%,上半年共生產(chǎn)10.1萬噸銅。而在其附近,歸屬于南方銅業(yè)公司的Cuajone銅礦也在近期經(jīng)歷了居民抗議,其銅產(chǎn)量在抗議活動的兩個月中下降了26.8%。 目前智利銅礦法案以及秘魯居民抗議的不確定性增加了銅供給端的風(fēng)險(xiǎn),如果下半年智利法案進(jìn)一步落地或?qū)⒁l(fā)大規(guī)模銅礦產(chǎn)量降低,這也是下半年可能影響銅價的關(guān)鍵點(diǎn)之一。 2 全球銅庫存情況 截止7月29日當(dāng)周,倫敦有色金屬交易所(LME)銅庫存減少1125噸至130575噸,上海期貨交易所銅庫存減少13325噸至37025噸,海內(nèi)外銅顯性庫存合計(jì)16.7萬噸,相較于上周下降3.8萬噸,相較于去年同期的33.3萬噸近乎腰斬。 不過另一方面值得注意的是當(dāng)前庫存仍未貼近歷史低點(diǎn),上期所銅庫存曾于21年12月末貼近2.7萬,時值LME銅顯性庫存8.9萬噸,合計(jì)顯性庫存11.6萬噸。在全球銅庫存的同時也推動了21年末銅走出了一段價格上漲行情。

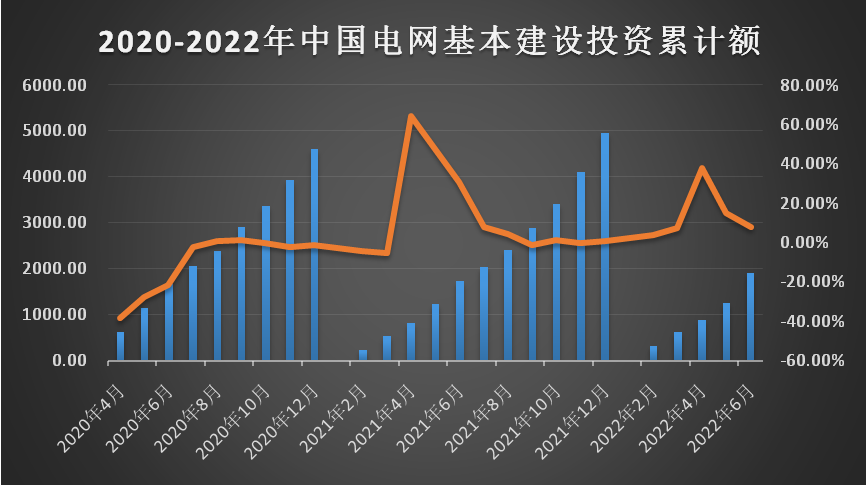

在近期國內(nèi)銅顯性庫存持續(xù)下降的同時,庫存壓力是否會成為下階段銅價動力的主要推手也需要持續(xù)關(guān)注,若國內(nèi)銅低庫存持續(xù)維持,在傳統(tǒng)旺季“金九銀十”之前,過低的金屬庫存也將帶來更多的供給擔(dān)憂,形成價格動力。 3 需求端國家電網(wǎng)投資增量 電網(wǎng)作為銅需求端的主要發(fā)力點(diǎn)(銅需求占比約50%),電網(wǎng)投資的數(shù)值也將對銅預(yù)期消費(fèi)帶來更多動力。目前據(jù)中電聯(lián)數(shù)據(jù)顯示,2022年1-6月中國電網(wǎng)基本建設(shè)投資1905億,同比增加9.9%,顯示出上半年電網(wǎng)投資力度尚可。 值得注意的是,國家電網(wǎng)曾在年初的2022年度工作會議上表示,今年電網(wǎng)投資方面計(jì)劃投資額為5012億元,這也是國家電網(wǎng)在電網(wǎng)投資方面首次突破5000億元。而南方電網(wǎng)方面,根據(jù)南方電網(wǎng)規(guī)劃,預(yù)計(jì)2022電網(wǎng)投資1250億元。兩大電網(wǎng)2022投資額達(dá)6250億元,相較于2021年電網(wǎng)實(shí)際投資額預(yù)計(jì)將增長26.2%。

數(shù)據(jù)來源:富寶資訊 目前來看2022年上半年電網(wǎng)投資共完成1905億,相較于預(yù)期投資額僅完成了30%,下半年電網(wǎng)投資能否加快加速趕工進(jìn)行成為銅需求增量的重要關(guān)注點(diǎn),若7月國內(nèi)電網(wǎng)投資增速維持前值,或?qū)⒁l(fā)市場對電網(wǎng)需求的關(guān)注,從而形成銅價價格動力。 4 需求端汽車及家電消費(fèi)利好 白色家電以及汽車產(chǎn)業(yè)作為銅需求重要關(guān)注點(diǎn)(白色家電約占16%,汽車交通約占9%),近期政策或也將引發(fā)更多的銅價格動力。 1-6月國內(nèi)汽車?yán)塾?jì)產(chǎn)量1248.2萬輛,同比減少2.1%,產(chǎn)量小幅下滑。 1-6月空調(diào)累計(jì)產(chǎn)量12248.9萬臺,同比增加1.1%;1-6月中國電冰箱累計(jì)4164.2萬臺,同比減少6.2%

數(shù)據(jù)來源:富寶資訊 白色家電方面

汽車行業(yè)

在汽車及白色家電可能對銅價帶來的動力上,關(guān)注7月空調(diào),冰箱及汽車行業(yè)產(chǎn)量數(shù)據(jù)能否進(jìn)一步回暖,若增速較好或?qū)⒊蔀榛久鎰恿χ弧?/span> 關(guān)注以上四個方面能否成為本輪銅價修復(fù)性反彈的后繼動力,預(yù)計(jì)銅隨市場對經(jīng)濟(jì)衰退及通脹的關(guān)注熱度降低,銅價格指引將轉(zhuǎn)換至基本面實(shí)際供需層面,隨宏觀經(jīng)濟(jì)疲軟,長期銅價將維持熊市。不過若四大層面有更多利好消息釋放,或?qū)⑼苿颖据喰迯?fù)性反彈走出更遠(yuǎn)。 富寶有色銅分析團(tuán)隊(duì)認(rèn)為,關(guān)注以上主要數(shù)據(jù)情況以判斷修復(fù)性反彈終點(diǎn),銅經(jīng)營貿(mào)易企業(yè)應(yīng)及時轉(zhuǎn)換思路,前階段的現(xiàn)貨庫存仍將謹(jǐn)慎對待,隨時介入對沖保護(hù)。預(yù)計(jì)8月LME銅價格展望調(diào)整至7500-8100美元。 報(bào)名留言 報(bào)名留言 副標(biāo)題 報(bào)名留言看樣項(xiàng)目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機(jī) * 電子郵件地址(無的,填 1@1.cn) * 其他 驗(yàn)證碼 * 提交 |