|

新聞詳情

工業(yè)生產資料行情第28周分析 二維碼

發(fā)表時間:2015-07-14 14:37 宏觀經濟回顧 美國經濟 美國本周公布的數(shù)據(jù)主要集中在就業(yè)及進出口貿易上。具體數(shù)據(jù)顯示,美國7月4日當周初請失業(yè)金人數(shù)29.7萬人,6月就業(yè)市場狀況指數(shù)(LMCI)為0.8,5月職位空缺數(shù)從4月的533萬增至536萬,創(chuàng)2000年底有記錄以來的新高,私營部門與政府部門職位空缺數(shù)均大幅增加,綜合來看,就業(yè)市場繼續(xù)改善的趨勢并沒有改變。貿易數(shù)據(jù)顯示,美國5月貿易逆差418.7億美元,比4月逆差規(guī)模407億美元增加,進出口金額均有下降,出口下降幅度更大,顯示美元強勢及海外需求疲弱了影響出口貿易。公布的數(shù)據(jù)還顯示,美國6月ISM非制造業(yè)PMI為56,雖不及預期,高于前值,表明6月非制造業(yè)擴張速度加快。除數(shù)據(jù)外,令市場矚目的美聯(lián)儲6月議息會議的會議紀要在本周公布,如我們此前的預期,紀要內容偏鴿派。絕大多數(shù)委員希望在加息前獲得更多信息,認為應對未來前景保持謹慎,包括希臘局勢、中國經濟、美國消費者支出。本周在公開場合發(fā)言的聯(lián)儲官員有四位,支持明年中期加息的有一位,是鴿派成員芝加哥聯(lián)儲主席埃文斯,支持今年加息的有兩位,一位是舊金山聯(lián)儲主席威廉姆斯,認為美國經濟仍處在穩(wěn)定軌道上,國際風險對美國經濟影響有限,一位是堪薩斯城聯(lián)儲主席喬治,認為推遲加息不僅會增添風險還將限制日后可能的政策選項。美聯(lián)儲主席耶倫的態(tài)度是首次加息本身對寬松水平影響甚微,在今年稍晚時候加息合適,但其他風險因素可能會推遲加息時間點。從聯(lián)儲官員的表態(tài)來看,支持今年晚些時候小幅度加息的人員占多數(shù),但諸多風險因素都有可能影響聯(lián)儲的決定。同時,IMF本周下調了美國今年的經濟增長預期,并重申美聯(lián)儲應推遲至明年再加息,這可能對美聯(lián)儲決定產生一定影響。綜合各方面因素,我們認為今年12月加息概率比較大,三季度加息可能性已經微乎其微。 中國經濟 上周主要公布了通脹數(shù)據(jù),雖然有小幅回升,但仍然維持弱勢格局。根據(jù)統(tǒng)計局9日公布數(shù)據(jù),6月CPI同比增長1.4%,略高于市場1.3%的預期,受低基數(shù)影響顯著。6月PPI同比跌幅則較5月擴大0.2個百分點值至4.8%,略大于市場4.6%的預測均值,顯示經濟增速放緩背景下,工業(yè)品通縮壓力再度加劇。綜合看來通脹維持弱勢格局,貨幣政策應將持續(xù)寬松為經濟托底。近期國家政策紛紛指向維護資本市場平穩(wěn),各部門積極配合,多管齊下。中國證監(jiān)會8日連發(fā)兩文,明確支持上市公司控股股東、持股5%以上股東及董事、監(jiān)事、高級管理人員通過增持上市公司股份方式穩(wěn)定股價。同時,要求上市公司大股東及董監(jiān)高人員在6個月內不得通過二級市場減持本公司股份。同日財政部、中國人民銀行、國資委發(fā)布通知,表示要積極采取措施,支持資本市場穩(wěn)定發(fā)展。財政部要求金融央企不減持股票;中國人民銀行支持股票市場穩(wěn)定發(fā)展;國資委支持央企增持所控股公司股票。7月9日,保監(jiān)會發(fā)文明確保險資管公司不得強制要求券商提前還款,主要針對與證券公司開展融資融券債權收益權轉讓及回購業(yè)務。此外國務院總理李克強7月9日主持召開部分省(區(qū))政府主要負責人經濟形勢座談會時表示,有能力有信心防止發(fā)生區(qū)域性系統(tǒng)性風險,保持經濟運行在合理區(qū)間,促進資本市場和貨幣市場公開透明、長期穩(wěn)定健康發(fā)展,為實體經濟發(fā)展提供良好的金融環(huán)境。從資金面來看,央行連續(xù)第三周進行公開市場操作。本周二和周四分別進行了500億元和350億元人民幣七天期逆回購操作,中標利率均持穩(wěn)在2.50%。本周公開市場資金投放量與到期量持平,此前則是連續(xù)兩周凈投放。與此同時,IPO暫停也將減小資金面的波動。另外央行網站7日發(fā)布數(shù)據(jù)顯示,截至5月末工行、建行、農行、中行各項貸款總額34.2萬億元,5月新增人民幣貸款2947.2億元,而4月份新增人民幣各項貸款為1919億元。總體看來當前資金利率低位運行,流動性良好。而為了應對經濟下行壓力以及穩(wěn)定資本市場預期,寬松貨幣政策在三季度預計仍將持續(xù)。 指數(shù)分析+行情播報

圖1新華-上海邊角料交易價格系列綜合指數(shù) 2015/7/5-2015/7/11綜合指數(shù)值8917.41,較上周下降19.06。主要是因為本周交易中心廢塑料交易價格的變化。 一、廢銅

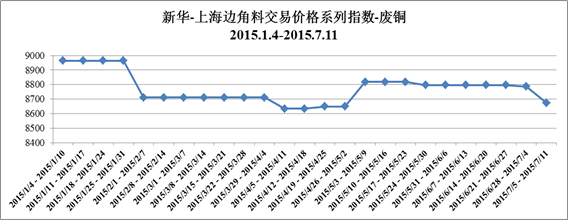

圖2新華—上海邊角料交易價格系列指數(shù)—廢銅 2015/7/5-2015/7/11廢銅指數(shù)為8673.98,較上周下降113.08。這與上周廢銅市場維穩(wěn)運行相符合。 上周銅價出現(xiàn)了異常行情,現(xiàn)貨銅隨期銅暴漲暴跌。這種暴漲暴跌完全超乎市場所預期,但現(xiàn)貨銅供需面上卻沒有明顯改變。本周現(xiàn)貨銅市場貨源流通比較正常,持貨商出貨意愿稍稍增強,但并非受到價格波動影響。而是因交割在即,遠近基差所致。進口濕法銅一如既往的偏少,平水銅也不多。此輪銅價暴跌主要受到經濟因素影響,但基本面也為消費所困。雖然銅價暫時企穩(wěn),但淡季中弱勢難改。技術上短期反彈已基本到位。 上海邊角料交易中心視點:預計本周銅價或再走弱勢,倫銅主要運行區(qū)間預計在5300-5700,滬期銅主力料在3.8-4.15萬,廢銅料在3.7-3.9萬。 二、廢鋁

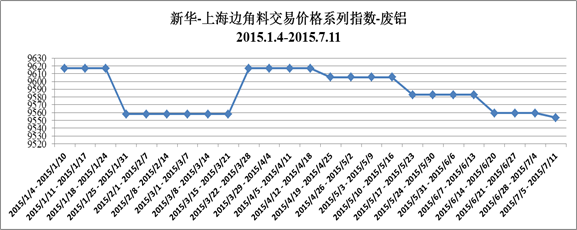

圖3新華-上海邊角料交易價格系列指數(shù)—廢鋁 2015/7/5-2015/7/11廢鋁價格指數(shù)為9553.43,較上周下降5.89,這與上周整個廢鋁市場價格趨穩(wěn)運行是相符的。 上周金屬行情跌宕起伏,一周內滬鋁走勢出現(xiàn)二次急轉,在周三全線跌停后,緊跟著周四出現(xiàn)漲停,行情劇烈變化。倫鋁的表現(xiàn)則相對穩(wěn)定,集中在1630-1710區(qū)間震蕩,目前在1700美元處膠著,下周預計還能慣性反彈下,目標位1730美元。滬鋁反彈的勢頭可能更為急切,也有超跌后修正的必要。 上海邊角料交易中心視點:預計本周鋁價整體弱勢格局無法扭轉,反彈持續(xù)性有待商榷,下周目標位12600元左右。 三、廢鋼

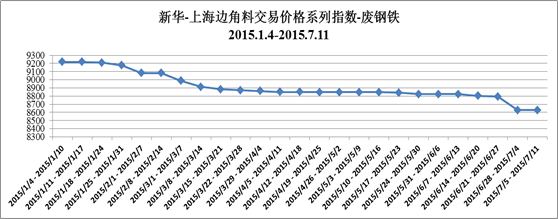

圖4新華—上海邊角料交易價格系列指數(shù)—廢鋼鐵 2015/7/5-2015/7/11廢鋼鐵價格指數(shù)為8627.76,較上周無變化,這與廢鋼市場繼續(xù)延續(xù)下跌趨勢相符。 上周國內廢鋼仍快速下跌。上周末沙鋼跌30后,本周又分別下調30、40(累計70),廢鋼整體陷入恐慌情緒之中,幾乎各地都是快速走低,幅度最低也都是30以上,而100以上的跌幅早已是見怪不怪,停爐及打算停爐廠家更是不斷增多,如此的行情讓市場商家都是摸不清頭腦。但市場終究是有規(guī)律的,快速下跌也定會有反彈。隨著成材跌破2000價位后,廠家都已不能在獨善其身,紛紛聯(lián)合起來限量保價,期市也開始絕地大反擊,礦石、鋼坯緊隨其后,廢鋼敏感地區(qū)如唐山、廣東地區(qū)都有小幅拉漲。可目前終究正值需求淡季,需求面得不到任何實質改觀,而鋼廠方面減產限產又不及預期,本次拉漲也只是屬于超跌反彈,后市續(xù)漲難度較大。 上海邊角料交易中心視點:預計本周鋼市仍會繼續(xù)偏弱運行。 四、廢不銹鋼

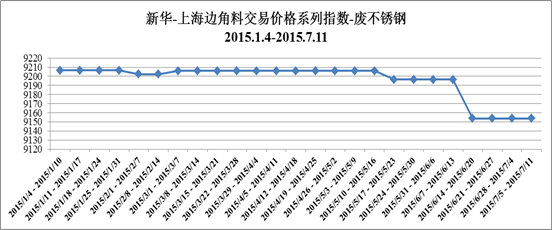

圖5新華-上海邊角料交易價格系列指數(shù)---廢不銹鋼 2015/7/5-2015/7/11廢不銹鋼價格指數(shù)為9153.68,較上周無變化,實際上不銹鋼市場整體弱勢運行。 上周300系廢不銹鋼較上周跌300元左右,201跌50元,430價格跌100元。國際方面,304廢不銹鋼到岸價,現(xiàn)價格為1180-1200美元/噸(CIF到岸價),均價1190美元/噸較上周跌10。本周伊始,倫鎳大幅下回,低至歷史新低,之后小幅反彈,國內鎳鐵市場小幅向下,不銹鋼成品市場亦連續(xù)走低,成交清淡,受此影響,然廢不銹鋼市場由于商家離市居多,市場積極性不佳,遂價格成倒“V”字運行,成交一般。然商家普遍認為,廢不銹鋼價格已處于現(xiàn)階段底部,再向下可能性不大,然觸底反彈尚無大可能,后市或將迎來一輪反彈,反彈幅度有限。目前商家囤貨居奇者減少,操作甚少,謹慎樂觀,市場流通量相對稀少,成交清淡。建議商家可以少批量出貨以減輕壓力。 上海邊角料交易中心視點:預計本周廢不銹鋼市場將以盤整為主。 五、廢塑料

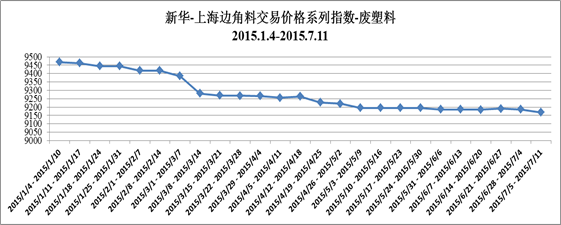

圖6新華—上海邊角料交易價格系列指數(shù)—廢塑料 2015/7/5-2015/7/11廢塑料的價格指數(shù)9169.02,較上周下降17.62,與廢塑料市場的運行行情基本一致。 上周再生PP市場窄幅震蕩整理。新料價格不斷下滑,對回料市場繼續(xù)制約,下游制品廠按需采購,低價詢盤,導致業(yè)者出貨阻力大,悲觀蔓延。回料廠家靈活控制開工,多以銷定產,隨行就市,零星成交多老客戶商談為主,成交靈活。場內觀望氣氛濃厚,多根據(jù)自身情況謹慎操盤。參考報盤:山東市場白透明聚丙優(yōu)質一級顆粒主流報7200-7300元/噸,江浙市場白透明聚丙優(yōu)質一級顆粒主流報7200-7300元/噸,華南市場白透明丙紙優(yōu)質一級顆粒主流報7500-7600元/噸。 上海邊角料交易中心視點:預計本周再生PP市場弱勢延續(xù),成交釋放有限,以白透明聚丙優(yōu)質一級顆粒為例,主流報盤在7100-7300元/噸。 上周再生PE高壓市場成交重心走低50-100元/噸。市場整體庫存承壓,場內成交清淡,業(yè)者為促成交易,成交重心走低百元。目前成交多3-10噸的小單,高壓大件市場中低端料庫存承壓,雖國外采購價成本高企,但國內低迷行情導致市場拋貨現(xiàn)象,整體報盤表現(xiàn)混亂。萊州EVA優(yōu)質一級造粒報7400元/噸,一級造粒主流報7200-7300元/噸。再生PE低壓市場利空增加,部分料報盤走低100-200元/噸。下游剛需表現(xiàn)疲軟,加之在原油連續(xù)五連跌后新料承壓,石化聯(lián)系下調出廠價。回料廠后市預期降低,心態(tài)趨于膠著,本周部分優(yōu)質料報盤走低100-200元/噸。其中萊州食品框藍色一級破碎料主流降至7000-7300元/噸。短市難有利好提振,價格將繼續(xù)在低位震蕩整理。 上海邊角料交易中心視點:預計本周再生PE市場實盤成交將將為靈活。其中萊州EVA優(yōu)質一級造粒報7400元/噸,萊州娃哈哈一級顆粒7400-7500元/噸。 上周再生PC市場下游需求繼續(xù)減淡趨勢較為明顯,部分市場一改之前長期穩(wěn)定的走勢,報盤小幅下調。本周浙江慈溪粉碎料市場各料的主流報盤均下滑200-300元/噸,以保證老客戶剛需采購。目前下游客戶自身訂單欠缺,原料庫存消化遲緩,因而客戶對原料的主動詢盤較少,采購周期增長,出貨壓力下廠家相應減產1/3左右,避免高庫存壓力。當前華北市場交投壓力較大,實盤成交寥寥;華東和華南市場則順勢成交為主。國產藍透明破碎料華東市場參考價為10200-10800元/噸,白透明一級顆粒參考價在13000-13500元/噸。 上海邊角料交易中心視點:預計本周再生PC市場報盤窄幅整理為主,繼續(xù)關注成本和需求面變化。華東市場國產藍透明破碎料10500-11000元/噸,白透明一級顆粒13000-13500元/噸。 六、廢紙

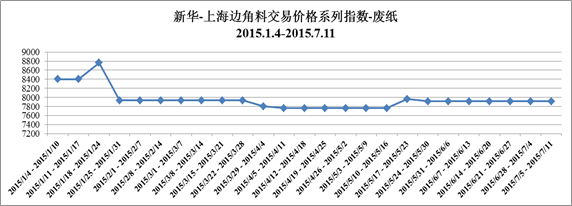

圖7新華--上海邊角料交易價格系列指數(shù)--廢紙 2015/7/5-2015/7/11廢紙價格指數(shù)7910.51,較上一周下降1.89,實際廢紙市場價格基本維穩(wěn)運行。 上周國廢黃板紙均價1144元/噸,周環(huán)比下調1.08%,廢舊書頁紙周均價為1558元/噸,周環(huán)比下調0.95%,廢舊純報紙周均價為1542元/噸,較上周持平,上周進口廢紙期貨報盤降勢明顯,大型供貨商報盤帶頭下調,中小型商家陸續(xù)跟跌。 上海邊角料交易中心視點:預計本周國廢黃板紙價格主流平穩(wěn),小范圍上調,廢舊報紙市場價格平穩(wěn)為主,報盤繼續(xù)下探可能較大,下探空間仍在3-5美元/噸。 七、鎳 上周外盤漲跌幅度巨大,先跌后漲,金川公司頻繁調整鎳板出廠價,較上周累計下調2800元/噸。國內鎳板價格較上周下跌2600元/噸,俄羅斯鎳板下跌2600-2800元/噸。本周滬鎳先跌后漲,較上周累計下跌4670元/噸至84570元/噸,周內交投區(qū)間在75230-89340元/噸,交易依舊活躍。 上海邊角料交易中心視點:預計本周倫鎳先震蕩筑底,之后可能出現(xiàn)反彈,周內交投區(qū)間或在1.10-1.23萬美元/噸之間。 八、貴金屬 1.黃金 目前黃金對于市場消息面的靈敏度有所降低,目前價位相對較低,更多的是投資者之間多空的技術博弈。目前來看,短線金價有反彈的技術需求,目前上方目標暫看1175、1190美元一線,激進者目前可考慮少量持有多單。而中長期操作者則以高位做空為主,后期仍有試探前期低點1140美元一線的可能。 2.白銀 白銀技術面更為偏空,而目前也尚未有扭轉格局的勢頭。短期有技術反彈的需求,上方目標保守看15.7、16.3美元一線。建議國內持貨商家下周可逢高位減持庫存,鎖定盈利。 九、棉花 上周,國際棉價小幅反彈。7月9日,紐約棉花期貨7月合約結算價67.51美分/磅,較上周上漲3.61美分/磅,漲幅5.65%。代表進口棉中國主港到岸均價的國際棉花指數(shù)(M)按1%關稅計算,折人民幣進口成本11715元/噸,較上周上漲90元/噸,漲幅0.8%,低于國內市場1363元/噸,價差較上周縮小115元/噸;上周全國棉花交易市場商品棉交易多數(shù)合同開高開,日內震蕩走勢,均價漲跌不一。全國棉花交易市場商品棉交易成交20710噸,較上一交易日減少3740噸。7月10日,外圍現(xiàn)貨市場穩(wěn)中有漲。 上海邊角料交易中心視點:預計本周棉花價格穩(wěn)中略跌,棉籽價格走勢平穩(wěn)。 十、橡膠 上周輪胎再生膠市場整體行情偏淡,走貨放緩。雖廠家對傳統(tǒng)淡季早有準備,但今年行情之差還是令廠家措手不及,而且輪胎再生膠市場欠款問題嚴重,廠家資金壓力明顯。多數(shù)廠家紛紛降低開工率和壓低原料的價格來度過再生膠淡季,短期輪胎再生膠市場或將維持弱勢盤整之勢。本周丁基再生膠市場整體表現(xiàn)不佳,淡季各地走貨明顯放緩,廠家生產積極性有限,對廢舊丁基內胎壓價挑貨現(xiàn)象明顯。目前下游制品對三元乙丙再生膠采購積極性仍舊有限,多以訂單走貨為主;乳膠再生膠市場行情略顯低迷,雖價格穩(wěn)定,但多以老客戶成交為主,實際成交有限。 上海邊角料交易中心視點:本周再生膠淡季來臨,市場走貨一般,而且國內再生膠廠家眾多,市場競爭激烈,價格依然在低位徘徊。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||