摘要:

主要觀點:我們預計2024年全年供應收縮,需求通過弱消費筑底逐步走向明年的消費上行,預計2025年倫錫運行區間25000-34000美元/噸,滬錫運行區間21-27萬元/噸。

一、2024年錫價回顧

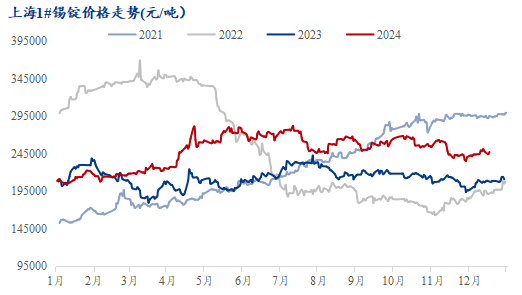

2024年錫價整體呈現多輪沖高回落,年內高點逐步降低,年內價格多次沖高回落,供應端屢次上演收緊的故事,下游消費始終不溫不火。2024年一季度上旬,國內錫價在緬甸或將復產的預期想法下,錫價逐步震蕩上行,價格波動較為溫和,推動滬錫從21萬逐步逼近24萬附近,中下旬春節復工后隨著海內外宏觀情緒逐步轉好,下游消費復蘇不及預期,部分煉廠年后交倉導致國內錫錠社會庫存持續增加至1.6萬噸水平,此次各種影響因素也壓制了一季度錫價并沒有因為供應端緊缺的情況和宏觀逐步轉好的情緒導致價格的飛漲。而二季度伊始隨著美國宏觀降息預期的逐步開啟,國內利好政策頻發,此類情況導致當季錫價逐步飆升至29萬附近,并持續高位維持了較長時間,且二季度末華錫停產檢修,季內價格持續維持高位,整體二季度走出了錫牛市行情,創下年內高點且錫錠社會庫存也在價格逐步推高的過程中達到年度庫存高點,接近2萬噸水平。三季度價格繼續維持高位寬幅震蕩,由于季內出現特朗普事件以及宏觀的不確定性,導致季內錫價出現大幅度回調趨勢,下游也逐步隨著價格下行開始補充庫存,當季庫存去化較快,整體三季度錫價維持高位寬幅震蕩行情,且供應收緊的情況進一步加劇,光伏端消費偏弱的情況也從二季度逐步漫延至三季度。同時四季度由于特朗普競選成功,市場對于特朗普此前當政時所下發的關稅政策的擔憂,導致價格再一次回落,錫價已從高位滑落,錫錠社會庫存也隨著價格的下行逐步減少,截至四季度末期,庫存已降至年內低點,而消費端表現乏善可陳,整體錫價趨勢表現逐步下移,重心也由前期高位滑落。

數據來源:Mysteel

數據來源:Mysteel

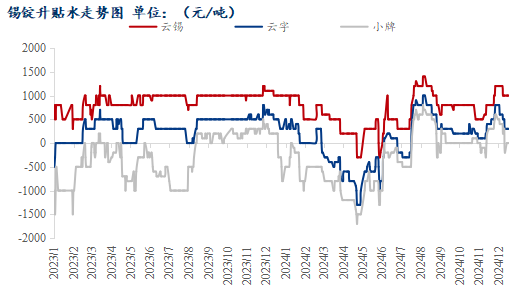

2024年全年滬錫基差變化并不明顯,錫錠現貨大部分時間維持在小幅升水的水平,上半年尤其是二季度錫價逐步抬升過程中,不僅國產小牌大幅貼水,就連國產交割牌也出現了小幅貼水的情況,但當季消費水平還是處于較為低迷的階段,當季庫存也達到年內最高點,下半年各品牌錫錠普遍維持升水報價,小牌國產品牌則維持在貼水至升水的情況,國內到港進口錫也是持續維持貼水狀態。

二、中國精煉錫及錫礦產量情況分析

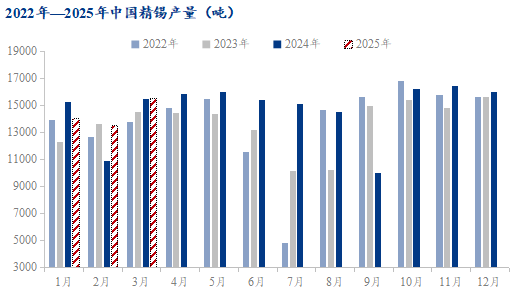

2024年中國精錫產量較2023年小幅提升,預計全年累計產量177267噸,同比增加8.16%。一季度國內年初春節假期提前,且年初錫礦供應較為充足,一季度產量與去年產量相近;進入二季度后僅個別煉廠在5-6月內進行年度檢修工作,導致當季產量有一定比例下滑,但由于錫價的高企導致大部分煉廠生產情緒較為高漲,產量較去年增幅較大;進入三季度后,由于幾家大型煉廠處于檢修狀態,但由于錫價依舊位于高位,煉廠檢修時間有所后延,導致當季錫錠產量同比去年依舊小幅增長,盡管部分小型煉廠原料供應略微緊缺,但季度內產量仍能維持穩定,且由于三四季度的玻璃錫廢料的補充,導致年內原料供應略有補充;而進入四季度以來由于國內消費進入“金九銀十”的狀態,且國內較多廢料冶煉廠已收到不少玻璃錫槽的退錫廢料,且季度內有部分煉廠由于環保檢查等尚未復產,也有個別企業由于年終盤點,導致年底檢修,產量減少。整體全年精錫產量維持穩定,且由于錫價高企引發煉廠的生產熱情,導致年內錫錠產量同比去年小幅提升。

數據來源:Mysteel

數據來源:Mysteel

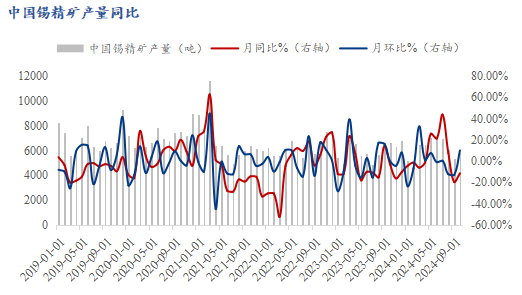

2024年國內錫礦供應雖有小幅改善,但仍無法滿足國內生產需求,2024年截止10月國內錫精礦生產共約6.13萬金屬噸,同比增長4.04%。一季度以來由于年度例行礦山安全抽檢工作,錫精礦產量同比持平,據Mysteel調研顯示,二季度末以來,由于部分地區因為環保項目回填,部分地區恢復尾礦洗選,尤其是廣西地區,雖然尾礦洗選品位不高,但仍為國內錫礦供應帶來一定增量,疊加內蒙古銀漫礦業自選礦廠技改完成后生產維持穩定,二季度錫精礦產量同比增長14.48%,環比增長23.80%。原料端來看,國內原礦多為多金屬礦,開采成本比較大,且洗選難度較高,而國內礦商在錫價大幅波動的背景下,觀望情緒彌漫,且疊加進口因素,目前國內市場礦源相對偏緊。自銀漫礦業自選礦廠技改完成后(銀漫礦業選礦廠于2023年6月9日起進行停產技改,選礦工藝在原有的基礎上改造錫石浮選,于2023年7月10日完成并投入使用),主營礦產品產銷量增加,且產量維持穩定,預計今年整體錫礦產量或將有所增長,考慮到國家對于生態礦山的重視,目前礦山回填項目已不僅僅局限于黑色金屬板塊,有色金屬礦山也將逐步進入復墾修復的階段,或將為國內錫礦產量帶來一點增量,預計2025年國內錫礦產量或有一定修復。

數據來源:Mysteel

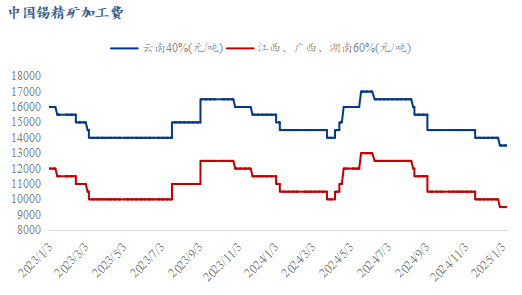

2024年加工費整體沖高回落,雖然年內加工費有抬升,但隨著盤面波動較大以及國內錫礦資源越發緊缺,錫礦加工費逐步下滑,云南40%品位錫精礦加工費今年最高達到17000元/噸,現報14000元/噸,廣西、江西、湖南60%品位錫精礦加工費今年最高達到13000元/噸,現報10000元/噸,上半年隨著錫價的逐步上移以及海外錫礦資源的涌入,以及緬甸尾礦不斷洗選輸送進入國內,導致國內原料緊缺情況得到一定緩解,引起加工費有所上移,但錫價多次大幅波動,且緬甸政局不穩運輸受阻,原礦幾度進入極度緊缺情況,冶煉廠多次下調加工費以求成交,截至年底加工費已下調至40%錫精礦加工費13000-13500元/噸,60%錫精礦加工費10000元/噸附近。考慮到緬甸佤邦礦洞年后或將重啟復產計劃,以及海外資源尤其是非洲等地區的深入開發,2025年預計原料礦源能得到一定緩解,錫價維持區間寬幅震蕩,而冶煉廠產能相對正常,預計2025年錫精礦加工費或將小幅上行。

數據來源:Mysteel

三、中國精煉錫及錫礦進出口情況分析

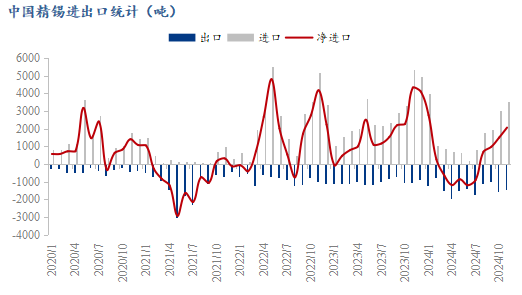

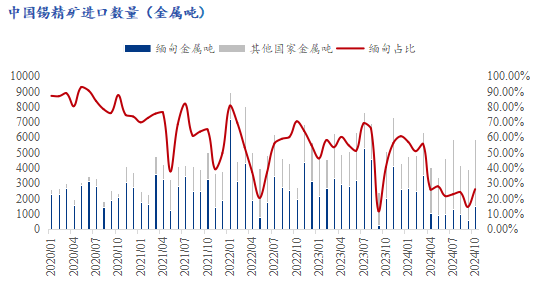

2024年全年國內基本維持凈進口的狀態,而且在1月份凈進口水平達到頂峰,當月進口精錫4000噸,出口精錫1232噸,凈進口2768噸,國內進口窗口于7-12月內間或打開,而且當時國內大部分貿易商也與海外精錫貿易商簽訂了長單協議,盡管自4月中旬后國內進口窗口持續關閉,但仍舊有進口錫逐步到達國內,數量基本維持在1000噸以下的水平。而進入7月中下旬,精錫進口窗口再度間或開啟,直到12月,國內進口窗口持續維持間或開啟狀態,導致年內進口錫錠于8月后持續涌入,逐步開啟了年內進口量增加的小高潮。2024年1-11月累計出口精錫1.51萬噸,累計同比增加34.53%;中國2024年1-11月累計進口精錫1.86萬噸,累計同比減少34.69%;累計凈進口精錫3485噸。全年呈現精錫凈進口狀態,與去年一樣,但凈進口數量大幅減少。7月中旬后,由于滬倫比值的波動加大,進口窗口維持間或開啟,但是由于像印尼于2024年以來更新了當地的RKAB的政策,導致從2024年開始精錫出口數量逐步縮減,預計12月進口精錫數量在3000噸附近,預計全年進口精錫21000噸,出口精錫16500噸,整體凈進口精錫在4500噸附近,對于國內精錫供應是小幅支撐。

數據來源:Mysteel

數據來源:Mysteel

錫精礦方面,中國錫精礦40%左右依賴于進口,其中由于緬甸禁礦文件落實截止目前仍未有復產消息傳出,中國進口占比依賴度由90%以上的緬甸開始逐步分散至其他地區,其中增長最為突出的主要是非洲,澳大利亞以及南美地區。2024年1-11月中國進口錫精礦約5.35萬金屬噸,其中緬甸進口錫精礦約1.7萬金屬噸,占總進口量的31.8%,除緬甸外其他國家進口錫精礦約3.65萬金屬噸,占總進口量的68.2%。其中剛果(金)和澳大利亞的增量尤為顯著,剛果(金)進口錫精礦約1.81萬金屬噸,占總進口量的33.8%,累計同比增加19.39%;澳大利亞進口錫精礦約7530金屬噸,占總進口量的14.07%,累計同比增長102.8%;其中最引人注意的是尼日利亞的進口量,累計同比增加245.2%,數量約5182金屬噸。隨著海外資源的不斷開發尤其是非洲地區,給國內市場供應帶來了一定緩解,年內錫礦雖依舊處于偏緊狀態,但并未出現超預期緊缺情況。

數據來源:Mysteel、海關總署

2024年錫價有多輪沖高回落的寬幅震蕩格局,運行重心較去年下半年有所下降。自緬甸禁礦以來,部分貿易商自2023年下半年開始為規避風險向國內輸送大量礦源,到2024年尾礦所選金屬量不多,且因為地緣政治,運輸受阻等因素影響,年內緬甸進口量大幅下降,國內市場原料供應幾度進入極度緊缺狀態,但隨著海外資源的不斷開發尤其是非洲地區,給國內市場供應帶來了一定緩解,年內錫礦雖依舊處于偏緊狀態,但并未出現超預期緊缺情況。據業內人士反饋緬甸佤邦地區預計春節后即將重啟錫礦復產活動,若復產能夠實際落地,預計2025年一季度或因準備工作而繼續維持緊缺狀態,后續國內錫礦供應或將進入供應緩解階段。

四、中國錫錠庫存及需求情況分析

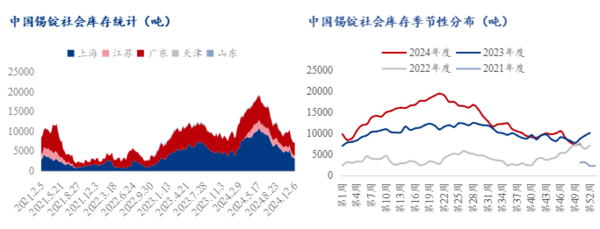

2024年國內庫存整體維持高位水平。上半年由于國內消費不足預期,錫價沖破年內高點至29萬附近,冶煉廠生產積極性尚可,錫礦隱性庫存逐步消化,而高價導致下游消費力度略顯疲軟,盡管消費復蘇有預期增長,但由于此前下游已有部分隱性庫存,且會有一些剛需補貨的情況,導致顯性庫存的變化較為緩慢,導致上半年庫存持續增加,且達到年內高點,接近2萬噸水平,主要因為錫價較高,消費恢復緩慢,國產錫錠消費力度不足,持續交倉,逐步推高錫錠社會庫存。下半年伊始國內某頭部冶煉廠停產檢修一個半月,且國內部分冶煉廠中途也有檢修情況出現,略微抑制了庫存增加,且下半年較多煉廠進入檢修期和環保檢查,導致產量略有變化,且下半年開始,錫價逐步下行,引起下游大部分補庫需求,國內庫存去化較快,同時由于國內“金九銀十”消費的出現,大部分下游加工廠訂單水平小幅復蘇,錫錠需求有所抬升,但臨近年底,大部分下游加工廠反饋訂單水平下滑,且生產多以前期補充的庫存為主,當前國內社會庫存已降至7000噸震蕩的水平,而且消費力度不足,預計國內社會庫存還是會維持高位。

數據來源:Mysteel

數據來源:Mysteel

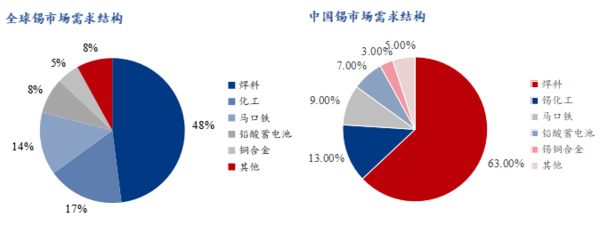

隨著錫工業的不斷發展,錫逐漸成為現代工業不可缺少的關鍵稀有金屬,主要用于生產馬口鐵、電鍍、腐蝕科學、焊接、材料、錫化工產品及錫的其他冶金用途,被廣泛應用于電子,信息,電器,化工,冶金,建材,機械,食品包裝,航天,船舶,燃料,原子能及宇宙飛船等尖端科技領域。被稱之為“工業味精”。2024年國內錫消費相較去年小幅增長,自2023年錫消費的逐步筑底,到今年的小幅增長,且以白色家電、集成電路這些傳統消費為代表的錫消費的逐步回暖到汽車電子、光伏等新興消費的穩定增長,促進了今年錫消費的增長格局。盡管在傳統行業里錫消費的占比略有下降,比如今年以來,由于國內房地產行業景氣度依舊維持低位,商品房新開工面積增速同比自房地產行業低迷以來,逐步由負攀升至正的過程中,于2023年11月同比回正后,再度急轉直下,截至2024年11月止,增速并未攀升為正,竣工增速也由2023年12月后進入負增長區間。但以新能源為代表的領域用錫量存在長期增長的潛力,如光伏產業、汽車電子以及新能源車方面來說是為數不多的維持正增長的產業,這一塊未來的錫需求量的增速將會增加,但是對于新消費來說,當前利潤壓縮較為明顯,且由于國內相關需求制約,中國新消費需求增速逐步放緩,對于錫消費而言的需求增長依舊是存在的。但是這部分相較于傳統焊料使用來說,新消費占比屬于小部分,對于整體錫消費而言,今年依舊屬于同比降幅。錫的需求方面包括錫焊料(63%)、錫化工(13%)、馬口鐵(9%)、鉛酸蓄電池(7%)、銅錫合金(3%)還有一些其他領域(5%)。

數據來源:Mysteel

五、2025年錫市場展望

2025年中國精錫產量預計維持穩定增長,但原料供給問題一直影響國內冶煉廠精錫產量穩定,隨著國內銀漫技改上線,國內錫精礦產量供應得到增量補充,且海外錫礦進口方面來說,非洲為中國最近新的主要供給地區,而且部分冶煉廠后續供應或將維持穩定,而國內隨著部分廢料冶煉廠生產逐步穩定產出錫錠投放市場后,預計整體供應量能夠穩步抬升,預計增加1.7%。

2024年中國精錫消費保持弱勢增長,對于需求,我們認為明年國內需求主要受到全球對于光伏組件需求走低的影響,在關稅制約下或將先使用前兩年累積的庫存,組件產量將轉為同比下滑,而傳統電子焊料需求的增加對于光伏焊料的需求或將能有所抵補。而關稅問題對鍍錫板、PVC、鉛蓄電池出口或將產生負面影響。中國的精錫消費逐漸弱復蘇筑底逐步走向2025年的消費上行,并受益于海外訂單轉暖,半導體去庫周期結束,到達逐步補庫區間,再加上國內光伏行業發展,光伏組件出口等消費增長點以及傳統消費的弱復蘇帶動精錫消費,我們預計2025年精錫消費或將小幅增長。

單位:千噸 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年E | 2025年E |

全球 | 錫礦產量 | 296.00 | 264.00 | 305.00 | 307.00 | 290.00 | 275.00 | 300.00 |

精錫產量 | 366.00 | 337.10 | 367.70 | 366.70 | 361.60 | 355.60 | 375.40 |

精錫消費量 | 368.80 | 364.20 | 390.80 | 379.50 | 357.10 | 361.80 | 369.04 |

平衡 | -2.80 | -27.10 | -23.10 | -12.80 | 4.50 | -6.20 | 6.36 |

中國 | 精錫產量 | 146.11 | 144.00 | 169.46 | 165.66 | 163.89 | 177.27 | 180.00 |

凈進口 | -3.09 | 13.24 | -9.43 | 20.38 | 21.37 | 4.69 | 8.00 |

精錫消費量 | 145.35 | 155.65 | 164.83 | 181.28 | 182.28 | 184.05 | 186.26 |

平衡 | -2.33 | 1.59 | -4.80 | 4.76 | 2.98 | -2.10 | 1.74 |

數據來源:Mysteel

隨著2024年緬甸禁礦情況的延續,引發行業內對于供給收緊的擔憂,今年從進出口情況來看,從緬甸當地進口錫礦水平大幅縮減,當地選礦廠庫存基本見底,而經過了一年的博弈,緬甸礦復產時間尚不可知,且2024全年緬甸礦同比去年少供應1.8萬金屬噸附近,2025年緬甸礦或將有開啟跡象,預計2025年緬甸礦供應或將回暖,全年緬甸礦供應或將達到2.6萬金屬噸附近,同時全球錫礦開采投資周期長、開發周期時間長、現有礦山品位逐年下滑等問題,這些使得錫礦供給前景無論是新增礦規模還是潛在礦投產的進度都不樂觀,預計2025年新增礦山產量增量約在10000金屬噸附近(包括Mpama South達產后的季度增量,以及由于國內采購渠道增量之一,即尼日利亞的礦產增量),而大部分投資礦山出產皆在2025年以后,預計2025年錫礦供給較2024年或將小幅增產。2025全年全球錫需求延續弱勢筑底局面未改,當前消費電子等國內集成電路行業累計產出增速已轉正,同比增長10%附近,全球半導體訂單基本大幅增長至20%的水平,整體電子消費預期明年或將有望繼續轉好,同時新能源汽車銷售保持高增長,汽車電子需求保持較高水平及本年度光伏新增裝機依舊強勢,但實際增速較2023年回落較大,預計2025年新消費增速或將繼續下滑,但增量依舊能夠對錫消費水平有一定的支撐性,但增幅逐步下滑。預計今年全年供應收縮,需求通過弱消費筑底逐步走向明年的消費上行,預計2025年倫錫運行區間25000-34000美元,滬錫運行區間21-27萬。