|

新聞詳情

【季度觀點(diǎn)——銅】二季度銅價(jià)展望與策略 二維碼

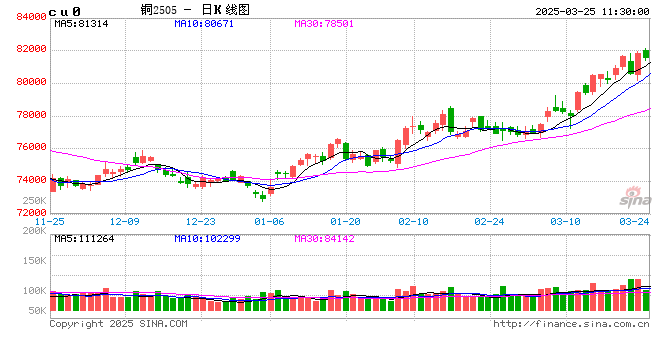

發(fā)表時(shí)間:2025-03-25 13:20  來源:東證衍生品研究院 二季度銅價(jià)展望與策略 宏觀角度,市場(chǎng)繼續(xù)交易美國滯脹預(yù)期,疊加美聯(lián)儲(chǔ)降息預(yù)期或逐步增強(qiáng),預(yù)計(jì)二季度美元指數(shù)將相對(duì)偏弱運(yùn)行,國內(nèi)與歐洲受政策刺激及預(yù)期影響,預(yù)計(jì)經(jīng)濟(jì)數(shù)據(jù)將邊際改善,總體上看,宏觀因素對(duì)二季度銅價(jià)將繼續(xù)形成支撐。 基本面角度,礦端偏緊預(yù)期料將延續(xù),印尼礦回歸市場(chǎng)恐令銅精礦加工費(fèi)止跌企穩(wěn),但加工費(fèi)出現(xiàn)明顯回升尚需時(shí)日,礦緊到冶煉端主動(dòng)減產(chǎn)預(yù)期發(fā)酵仍有空間,二季度重點(diǎn)關(guān)注海外冶煉廠主動(dòng)減產(chǎn)情況,可能對(duì)市場(chǎng)預(yù)期形成新一輪推動(dòng)。二季度廢銅受政策與外部環(huán)境影響,短期難以出現(xiàn)明顯轉(zhuǎn)松趨勢(shì),高銅價(jià)可能吸引一部分渠道庫存釋放,但影響相對(duì)有限。需求端將成為二季度限制銅價(jià)漲幅的核心因素,國內(nèi)終端需求存在分化,電力行業(yè)訂單恢復(fù)相對(duì)偏緩慢,二季度有待確認(rèn)訂單邊際逐步改善,家電與其他C端需求仍需要靠政策刺激加碼支撐。二季度供給端最確定問題在于美國關(guān)稅預(yù)期將繼續(xù)推動(dòng)海外庫存往美國流動(dòng),從而破壞區(qū)域供需平衡,二季度國內(nèi)凈進(jìn)口料將下降,國內(nèi)總供給或相對(duì)轉(zhuǎn)弱,從而推動(dòng)庫存繼續(xù)去化為主,我們認(rèn)為庫存去化彈性會(huì)受到需求端限制。 綜合而言,我們認(rèn)為2-4月份銅價(jià)延續(xù)震蕩上行趨勢(shì)可能性更大,策略上偏多思路對(duì)待,但是,銅價(jià)如果出現(xiàn)情緒面推動(dòng)大漲則需要謹(jǐn)慎對(duì)待,二季度滬銅(78500, -860.00, -1.08%)目標(biāo)價(jià)格8.3萬元/噸。 套利策略建議關(guān)注滬銅跨期正套,重點(diǎn)關(guān)注絕對(duì)價(jià)格對(duì)價(jià)差間接影響。 報(bào)名留言 報(bào)名留言 副標(biāo)題 報(bào)名留言看樣項(xiàng)目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機(jī) * 電子郵件地址(無的,填 1@1.cn) * 其他 驗(yàn)證碼 * 提交 |