|

新聞詳情

再生塑料半年度總結:上半年漲跌互現 下半年或漲后下滑 二維碼

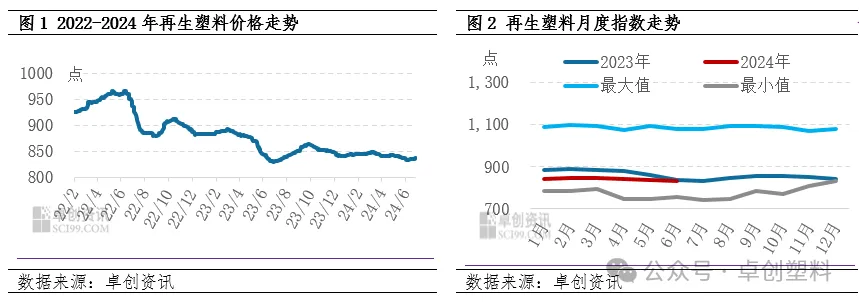

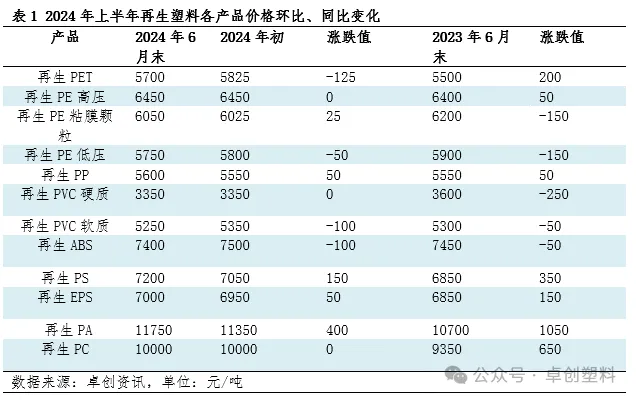

發表時間:2024-07-25 13:29 上半年再生塑料指數小漲后震蕩下滑,下游需求整體恢復不佳,訂單疲弱,但受到毛料高企且替代品與再生料價差較寬提振,再生塑料產品價格漲跌互現,較年初漲跌幅度不大。展望下半年,供需仍是主要影響因素,下半年需求或有增加預期,供應端靈活調整開工負荷,控制產量增速,加之毛料底部支撐,預計多數再生產品初期或有上漲空間,但伴隨季節性規律,年末小幅回調概率提升。 上半年再生塑料市場整體呈現小幅上漲后震蕩下行態勢,其走勢與我們在《2023-2024年中國再生塑料行業年度報告》中的預測基本一致,多數產品上漲遇阻,走出小漲后緩慢下行或震蕩窄盤態勢。 2024年上半年再生塑料指數運行的高點出現在3月初,指數收于848.61點,主要因為彼時是傳統需求旺季,下游廠家訂單支撐下,部分再生塑料產品在該階段呈現上漲態勢,拉高指數。之后因為需求不及預期,下游廠家接單有限,對再生料采買遲緩,價格難以受到支撐,加之部分產品新料持續低位運行,壓低再生料上升空間。最低點出現在6月上旬,收于833.31點,彼時各再生塑料產品處于傳統淡季,下游廠家訂單匱乏,對再生料采買謹慎,需求疲軟對再生料價格支撐力度偏弱。(見圖1) 2024年1-6月再生塑料指數均值為841.44點,較去年同期下滑3.58%;2024年上半年各月月均指數多數均低于2023年同月,2023年上半年已經是近幾年走勢相對疲弱的一年,2024年當前走勢較2023年更弱,也再次反映出2024年走勢疲弱程度。(見圖2)

具體到各再生產品,上半年走勢不一,再生PC、再生PVC硬質破碎、再生高壓顆粒走勢持續平穩;再生PE粘膜顆粒、再生PS、再生PP、再生EPS、再生PA小幅上漲,漲幅在50-400元/噸不等;再生PET、再生PVC軟質顆粒、再生ABS、再生低壓則呈現小幅下滑態勢,跌幅50-125元/噸不等。 同比去年來看,再生PET、再生PE高壓、再生PP、再生EPS、再生PS、再生PA、再生PC較去年有所上漲,漲幅在50-650元/噸不等;其余產品則較去年小幅下滑,跌幅在50-250元/噸不等。

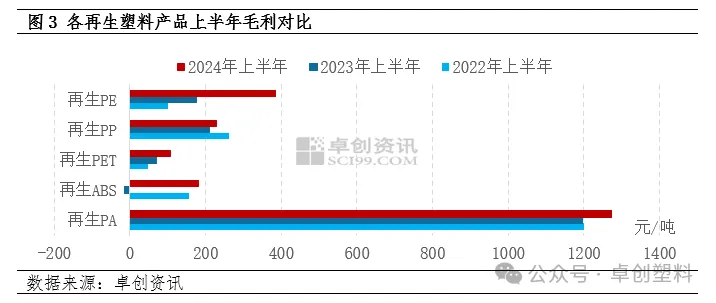

引起上半年再生塑料變化的因素主要集中在供大于求、毛料成本高企及替代品與再生料價差持續位于合理區間。 需求疲軟???供大于求仍是產品的最大影響因素 進入2024年,多數產品下游廠家新訂單不多,延續去年孱弱態勢,開工率多低于去年同期,如再生PE下游吹膜、管道、再生PP塑編領域、注塑領域開工率不足五成;再生EPS下游板廠受房地產經濟影響,建筑保溫板廠市場需求復蘇相對緩慢,對再生料采買不甚積極。 而再生塑料生產方面,除北方農忙階段部分再生廠家暫停開工外,多數時間段生產相對穩定,貨源供應相較需求表現寬松。基于需求表現疲弱的現實,多數產品再生廠家也在積極調整開工節奏,多根據下游需求靈活排產,注重優先消化庫存,控制庫存累積速度,比如再生PE,據卓創資訊統計,1-6月再生PE產量在近160萬噸,相較去年同期減少11.84%。1-6月平均開工負荷26.07%,較去年同期降低3.61個百分點。 基于供應略大于需求,供需關系在追求相對平衡的過程中,因此多數再生產品在上半年表現出一定韌性,價格變化幅度有限。 替代品價格變化對再生料支撐力度增強 新料,即原生料,作為再生優質料的替代產品,多數時間對多數再生料(不含PCR塑料)價格起到“天花板”指引作用,上半年多數產品新舊料價差拓寬對再生料起到較大支撐作用。 再生通用料方面,上半年再生PE新舊料價差平均值為1459元/噸,處于合理價差區間(1000-1500元/噸)偏高水平,較去年同期上漲388元/噸。自4月中旬新舊料價差持續保持在偏寬價差區間內,對再生料優質料子形成支撐。 再生PP方面表現也較突出,2024年PP新舊料價差均在合理區間,且呈現震蕩拓寬趨勢,尤其在6月份已超出合理區間,幾乎全月價差在1500元/噸以上,為近七年以來的高位水平。因此今年多數企業表示高端貨源出貨相對平穩,中低端貨源交投承壓明顯。 工程塑料方面亦是如此,一般來說再生PA新舊料合理價差在1500-2000元/噸,截至6月末,再生PA與新料的價差為1820元/噸,處于合理價差區間內,且較去年同期拓寬62.21%,利好再生料需求,對再生料售價起到支撐影響。 綜合來看,今年多數新料市場上漲與原油價格走高、宏觀面多項政策出臺等有關聯,另外上漲道路艱難也與新料其自身供強需弱有關系,但整體而言新舊料價差拓展對再生料支撐力度增強。 毛料高企繼續支撐再生料 毛料對再生料形成支撐,如再生PE方面,雖水洗纏繞膜、平板膜一級膜價格重心低于去年同期,但年內呈現穩中上漲態勢,主要是由于毛料回收緩慢,打包站貨源不多,受成本支撐,低價惜售。截至6月底,上海地區水洗纏繞膜、平板膜一級膜主流成交4100-4200元/噸,較年初上漲2.47%。雖需求欠佳,但毛料持堅運行,因此年內再生PE顆粒多數時間售價堅挺。 再生PET方面亦是如此,上半年毛瓶先漲后跌,毛料市場均價為3854元/噸,較去年同期上漲3.66%,但漲幅不及再生PET瓶片,因此毛利持續低位運行,清洗廠無意低價走貨,毛瓶對瓶片起到一定程度支撐。 毛利兩極分化嚴重??不同再生塑料產品差異性較大 從上半年情況來看,再生塑料產品毛利均為正值,多數時間處于盈利狀態,但利潤水平差異性較大,兩級分化現象突出。如再生PA上半年平均利潤約在1272元/噸,其他產品基本都是微利運行,在100-300元/噸不等。再生PA雖然毛利較多,但其很難實現大量生產,據卓創資訊數據統計顯示,1-6月產量約在50-60萬噸;而微利運行的產品則不同,以再生PE為例,1-6月產量約在160萬噸左右,雖然毛利微薄,但企業可以靠出貨走量。 從同比變化來看,2024年多數再生塑料產品毛利較前兩年有小幅增加,這與今年各再生產品半年漲跌幅度偏有限有關,另外需求偏淡背景下,再生廠家靈活調整開工,保證毛利、控制產量增加也起到一定作用。 同比變化中再生PE變化尤為突出,2023上半年顆粒、毛料均有降價,雖顆粒降幅遠大于毛料降幅,但整體盈利較2022年有小幅增加。2024年上半年毛料價格均值在4059元/噸,遠低于去年同期(4454元/噸),而再生PE顆粒則相對堅挺,較去年同期有小幅上漲,其他加工成本不變情況下,2024年毛利較2023年有較大幅度提升。

展望下半年,影響再生塑料市場運行的因素將集中在宏觀環境、供需基本面、毛料供需及價格變化、替代品走勢及與再生料價差變化。 宏觀經濟面,2024年全球經濟充滿“不確定性”,外部環境復雜性、嚴峻性、不確定性明顯上升,而國內的經濟總體是呈結構性復蘇狀態,但仍有“有效需求不足”,“部分行業產能過剩”等的現實問題,具體到再生塑料方面,由于應用范圍廣泛,從民生用品到工業用品均有涉及,下半年經濟結構性復蘇態勢仍需加大擴內需力度。 供需基本面仍是關鍵因素???供應略大于需求或是主流趨勢 需求方面,下半年多數再生塑料產品需求表現可謂跌宕起伏,三季度經歷由淡季向旺季轉換,在四季度也會面臨由旺季再度轉淡季。預計整體需求或不及去年同期,或略好于上半年。供應方面,基于今年行情,再生廠家或繼續保持靈活運行態度,按單生產為主,部分廠家或考慮維護上下游供應鏈,供應端或保持小幅增量。 毛料對再生料形成底部支撐??支撐力度略有差異 毛料作為原材料繼續對再生料形成支撐,支撐力度略有差異。再生PE、再生PP方面因為貨源相對緊俏,加之上半年打包站盈利水微薄,或低價惜售,或捂盤操作,預計下半年或有小幅上漲空間,對再生料形成強有力支撐。其他產品方面毛料貨源一般,毛料廠家下半年會有小幅增加可能,廠家暫無降價打算,毛料作為價格形成的主要因素,對再生料起到底部支撐作用。 替代品走勢或先漲后落??對再生料影響也階段式變化 新料運行預計對再生料有一定程度的提振作用。預計受到傳統金九銀十提振、節日效應,部分新料產品存在大型廠家裝置檢修計劃等影響,下半年多數新料產品或呈現先漲后落行情,對再生塑料的走勢的影響亦將呈現階段式變化。 整體而言,下半年國內經濟結構性復蘇背景下,需求恢復程度、速度將是影響再生市場的關鍵因素。供需端來看,“金九銀十”的傳統需求旺季加持下加之各產品需求韌性仍在,預計需求大概率或呈現增加趨勢,供應端預計仍將保持小幅增量,供過于求的現狀或有所改善,但供應增量大于需求增量的現狀或將維持。毛料作為底層支撐,對各再生料支撐仍將持續存在;替代品方面,多數新料或呈現漲后回落局面,對再生料的影響也將分階段展開。 綜上所述,卓創資訊多數再生產品將延續《2023-2024中國再生塑料市場年度報告》中關于下半年的趨勢預測,多數再生塑料產品或漲后回落,多數產品高點落在9、10月份,低點出現在12月份,部分產品則因為二季度末價格處于偏低位置,預計低點位置或出現在7月或8月。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |