|

新聞詳情

聚丙烯:供應壓力猶在 市場漲幅有限 二維碼

發表時間:2024-04-11 14:15 3月市場國內產量增加,需求逐步恢復但不及預期,市場整體漲幅受限,3月PP價格環比小幅上漲。分品種來看,3月多數品種產量增加,下游開工負荷逐步提升,季節性剛性需求差異促使價格漲跌,推動生產品種比例變化。 2024年3月國內PP產量在288.91萬噸,環比2024年2月增長6.40%,同比去年3月份增長6.16%。2024年3月PP累計產量在849.12萬噸,較去年同期增長9.66%。就日產量看,3月國內PP日產在9.32萬噸左右,環比減少0.47%。據卓創資訊估算2024年3月份國內PP開工負荷率在78.41%,較2024年2月份下降0.37個百分點,較去年3月份下滑5.35個百分點。3月新投惠州立拓一線15萬噸裝置,裝置檢修力度來看,中旬過后檢修裝置較為集中,但受自然日增加影響,3月總體產量環比增加明顯。 就區域產量來看,受3月自然日增加影響,各大區域產量環比均有不同程度的增加,其中,華中區域因中韓石化重啟,區域內整體產量環比增加最明顯,增幅在22.79%。其他區域來看,華東區域月內新增檢修裝置較多包括中安聯合、徐州海天、寧波富德等,使得產量增幅最小,相較上月小增3.70%。

就原料來源方面來看,3月不同原料來源制的PP產量均出現不同程度的上漲,其中外購甲醇制PP臨近月底寧波富德進入檢修,但月初天津渤化裝置影響,使得外購甲醇制PP產量環比增長最為明顯,增長39.36%。而東華能源、青島金能裝置檢修,使得PDH制PP產量環比增幅最小,在0.54%。

就月度分類產量來看,由于自然日增多,3月多數品種產量增加,僅拉絲、BOPP以及PPB管材品類產量環比減少。就產量增幅較為明顯的低熔纖維來看,3月新增東華能源茂名、獨山子石化、古雷石化、河北海偉、荊門石化、石家莊煉廠等多家生產企業生產低熔纖維,月產量環比增加43.49%。此外CPP產量環比增加59.01%,由于CPP下游利潤相對較好,CPP價格亦處于高位,生產企業轉產意愿較強,3月新增廣州石化、蘭州石化、青島煉化、中沙天津等企業增加生產。拉絲3月產量環比下降15.31%,月內計劃內和計劃外檢修裝置的增多,以及生產企業更樂于生產其他比價較強的品種令拉絲產量降幅明顯。

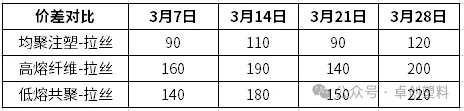

以華東拉絲價格為例,3月PP市場拉絲價格呈“N”型走勢運行,月內在拉絲供應減少和原油強勁走勢影響下,PP拉絲市場價格重心上移,月均價環比上漲1.65%。 聚丙烯主要品種間價差變化(華東) 單位:元/噸

3月均聚注塑產量環比增加32.21%,供應增加的同時下游訂單表現一般,月均價漲幅小于拉絲,月內與拉絲價差略有收窄。高熔纖維月內產量環比增加4.34%,不過同比仍處偏低水平,加之有大連石化、浙石化等相關裝置檢修預期,供應壓力不大,下游也有一定剛需,月末與拉絲價差再度擴大。低熔共聚3月產量約在31.82萬噸,環比增加13.29%,雖然供應增加但下游有一定的季節性需求,月均價環比上漲,月末基差走強的同時與拉絲價差逐步擴大。 后期來看,4月市場有望震蕩上行后再度回調。短期來看,原油受歐洲局勢擾動頻繁以及減產協議延長等影響,預計仍偏強運行對PP成本支撐較強。供需基本面來看,4月新增產能投產計劃多有延后,目前僅惠州立拓二線15萬噸裝置計劃投產,新增產能對市場沖擊相對有限。而計劃內檢修裝置預計增加,據卓創資訊數據統計,預計4月PP檢修損失量在57.86萬噸,環比增加10.69%,總體來看,市場來自供應端的支撐較強。需求端目前下游需求平穩釋放為主,但4月下游總體需求不及預期,尤其下游多數企業目前新單跟進有限成品庫存累積,導致下游剛需擇低采購為主,需求難以持續向好,對長期市場支撐有限。基于此短期市場供需基本面尚可疊加成本支撐較強,市場有望維持上漲態勢,但后期需求預計持續有限,市場面臨回調預期。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |