|

新聞詳情

鋁:供需雙降 期價將弱勢震蕩 二維碼

發表時間:2023-11-30 13:45 在下游處于消費淡季及電解鋁社會庫存相對偏高的壓制下,滬鋁自11月中旬以來震蕩走低,目前主力合約期價已跌破18500元/噸關口。在利多有限的背景下,預計后市滬鋁以弱勢震蕩格局為主。 國內電解鋁供應持續收緊

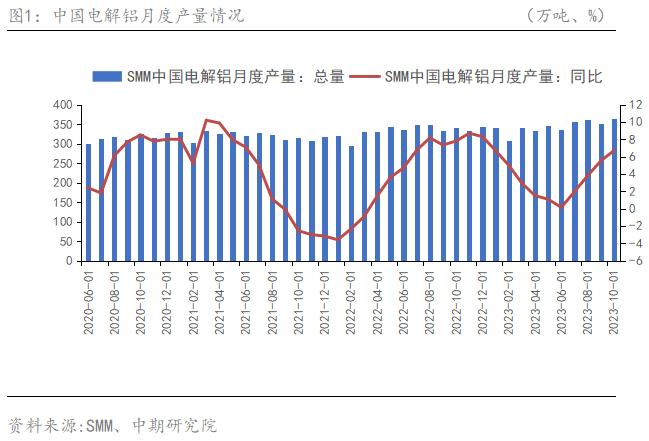

據SMM統計,今年1-10月份國內電解鋁累計產量達3445.8萬噸,同比增長3.5%。其中 10月份國內電解鋁產量364.1萬噸,同比增長6.7%。10月份電解鋁運行產能波動較小,電解鋁日均產量約為11.75萬噸。受高利潤提振企業開工熱情的影響,10月全國電解鋁企業開工率高達95.1%,環比微增0.1%。10月國內電解鋁建成產能約為4519萬噸,基本維持不變。 目前電解鋁供應端維持收縮狀態。11月份初,云南地區電解鋁企業受電力供應不足的制約,開始停槽減產。目前云南地區主流電解鋁企業基本完成初步的停產計劃,所涉及到的停產總產能略有超預期,預計減產總產能可能達到120萬噸。在國內其他地區電解鋁企業持穩運行為主的背景下,預計11月底國內電解鋁運行產能將降低110-115萬噸至約4195萬噸,環比減少2.3%。預計11-12月國內電解鋁產量降至約354萬噸/月,基本重回9月產量水平。同時目前內蒙古白音華項目仍在安裝機組,該項目涉及42萬噸電解鋁產能,已推遲投產進度至2014年上半年,今年年底前產能已無增量,企業主動減產的概率也不大。

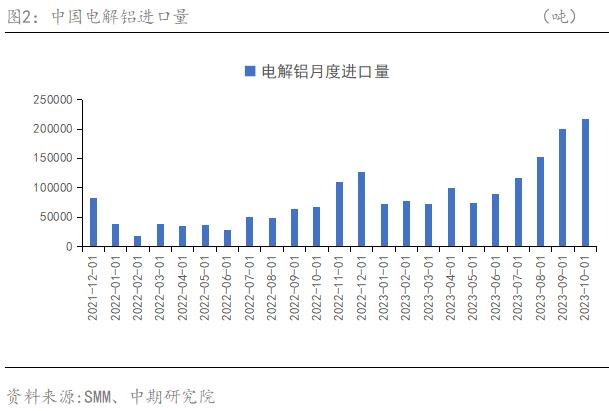

電解鋁進口方面,今年1-10月份國內電解鋁進口量達117.27萬噸,同比累計增長172.9%。1-10月電解鋁凈進口量達105.92萬噸,累計同比增加347.34%。其中10月電解鋁進口量21.66萬噸,環比增長7.9%,同比增長221.2%。10月電解鋁凈進口量21.60萬噸,環比增長11.51%,同比增長223.37%。受海外消費疲弱的影響,預計后期電解鋁凈進口量仍保持在高位。結合進口來源國來看,俄羅斯是最主要的進口來源國,由于歐美對俄鋁的制裁加深了全球鋁錠供應結構性矛盾,使得中國對俄鋁的進口量大增。今年1-10月俄鋁進口量為94.81萬噸,累計同比增長193.43%,占進口總量80.85%。其中10月俄鋁進口量達到14.18萬噸,同比增長202.22%,占總進口量的65.48%;

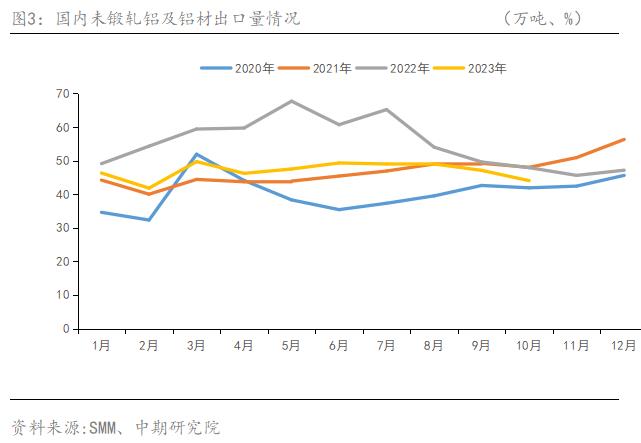

受墨西哥出臺加征關稅政策及海外市場需求低迷的影響,鋁產品出口貿易數據表現相對弱勢。2023年10月中國未鍛軋鋁及鋁材出口44.03萬噸,較去年同期的47.93萬噸同比下降8.14%,較9月的47.13萬噸環比減少6.58%。今年1-10月中國累計未鍛軋鋁及鋁材出口469.66萬噸,較去年同期的567.62萬噸累計減少97.97萬噸,累計同比下降17.1%。 電解鋁社會庫存小幅回落

10月下旬國內電解鋁社會庫存小幅抬升,累庫潮的持續時間僅為半個月,步入11月中旬后,在鋁價低位的刺激下,下游淡季補庫帶動電解鋁社會庫存再度回落,庫存壓力得到一定程度的緩解。11月27日,國內電解鋁錠社會庫存61.8萬噸,較10月底下滑3.5萬噸,較去年同期增加10.2萬噸。目前鋁下游開工企業表現弱勢,降幅較前期有所放緩。截至11月24日,鋁型材企業周度開工率為57.3%,較之前一周下滑0.2%,較10月底下滑0.9%,延續了8月中旬以來的緩慢下跌趨勢。具體來看,建筑型材企業訂單未有起色,行業以開工走弱的趨勢為主,鋁棒庫存去庫不暢。鋁板帶箔等版塊整體持穩,但也有趨弱跡象。如果后期電解鋁錠保持穩定的去庫趨勢,今年年底鋁錠庫存將下滑至55萬噸附近。 電解鋁成本窄幅波動

步入11月份后,國內電解鋁成本呈現窄幅波動趨勢。用電成本方面,隨著云南等地區進入枯水期,水電供應減少,火電占比提升,而煤炭市場港口庫存及主流電廠庫存保持偏高水平,煤炭價格以窄幅波動為主,預計11月電解鋁行業用電成本小幅上行;氧化鋁方面,11月份云南地區電解鋁再迎減產,且氧化鋁用燒堿市場下跌,在需求回落及成本支撐削弱的背景下,預計氧化鋁價格弱勢震蕩。截至11月23日,中國電解鋁總成本為16241.54元/噸,較10月23日上漲32.58元/噸,較去年同期下滑1517.36元/噸。從行業盈利來看,國內電解鋁消費逐漸轉向淡季,鋁價向下、成本向上將推動行業平均盈利收窄。截至11月23日,電解鋁利潤為2568.46元/噸,較10月23日下降142.58元/噸,較去年同期增長1357.36元/噸。 10月汽車產銷創歷史同期新高

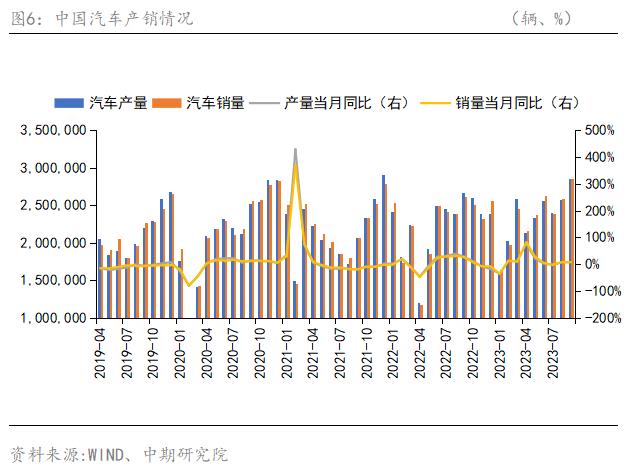

“金九銀十”正值傳統的汽車銷售旺季,國內多地車展與促銷活動火熱進行,且新車型陸續推出,有力拉動了汽車市場的消費。10月份汽車產銷分別達到289.1萬輛和285.3萬輛,同比分別增長11.2%和13.8%,產銷量繼9月份后再次創下當月歷史同期新高,車市熱度不斷高漲。自今年以來,我國汽車市場保持穩步增長,呈現逐步向好的態勢。1-10月我國汽車產銷量分別達到2401.6萬輛和2396.7萬輛,同比分別增長8%和9.1%,增速較前9月提升0.7%和0.9%。 隨著國內汽車市場逐漸趨于飽和,企業將目光轉向海外,在自主品牌的市場擴張需求驅動下,國內汽車出口呈現強勢增長態勢。10月份我國汽車出口48.8萬輛,環比增長9.8%,同比增長44.2%。前10月汽車出口392.2萬輛,同比增長59.7%。其中,傳統燃油汽車出口292.7萬輛,同比增長49.6%;新能源汽車出口99.5萬輛,同比增長99.1%。 10月新能源汽車產銷分別完成98.9萬輛和95.6萬輛,環比分別增長12.5%和5.7%,同比分別增長29.2%和33.5%。1-10月新能源汽車產銷分別完成735.2萬輛和728萬輛,同比分別增長33.9%和37.8%。我國新能源汽車年內累計銷量已超過去年全年,市場占有率目前已邁過30%的臺階。 目前汽車企業及經銷商已進入全年目標沖刺階段,車市競爭趨于白熱化。在國家穩增長政策效應逐漸顯現,地方購車補貼、促銷活動等措施積極推進和年底“翹尾”效應的綜合影響下,四季度汽車行業市場需求將持續增長,車企仍有沖量。結合前期市場表現,今年國內汽車銷量有望超過3000萬輛,創下歷史新高,預計全年產銷增長速度超出年初3%的預期。 滬鋁將弱勢震蕩 宏觀面上,目前美國勞動力市場出現復蘇跡象,10月PPI指數創下2020年4月以來的最大跌幅,經濟通脹壓力減弱。據CME美聯儲觀察,美聯儲12月維持利率不變的概率為95.3%,加息25個基點的概率為4.7%。同時國內多項經濟數據改善,經濟壓力有所緩解,市場情緒有一定修復。基本面上,供給端,云南枯水季降負荷措施陸續落地,電解鋁供應預期收縮,短期尚未給現貨市場帶來明顯沖擊。而產能縮減預期反映到產量下降上仍需要時間,這也將對鋁價構成一定支撐。需求端,近期鋁下游淡季氛圍漸濃,消費整體表現偏弱。國內鋁社會庫存仍處于相對高位水平,后期仍有去庫空間。總體而言,在供需矛盾不明顯的背景下,預計后期滬鋁以弱勢震蕩行情為主。主力合約上方壓力位19100元/噸,下方支撐位18400元/噸。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |