|

新聞詳情

需求萎縮影響較大 23年再生PE價格低于往年 二維碼

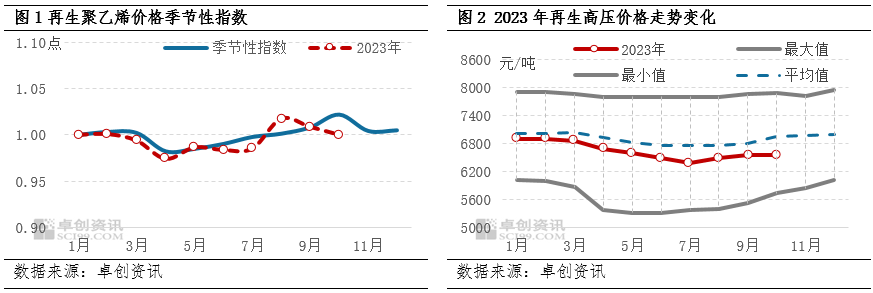

發表時間:2023-11-27 14:26 【導語】2023年再生PE市場整體價格水平低于去年。產業鏈上中下各環節業內人士受需求偏弱影響,訂單縮減,盈利空間縮窄。盡管成本居高,但在需求偏弱的背景下,預計12月份再生PE價格或穩中偏弱運行。 一、2023年再生PE市場回顧 2023年再生PE價格水平低于去年,截至11月23日,再生高壓均價為6628元/噸,較2022年下滑518元/噸,跌幅為7.25%;從近七年價格相對水平上看,價格處于平均線附近偏低位置。從季節性特點上看,2023年價格走勢基本符合近七年季節性特點,僅個別月份略有差異。與去年不同的是,2023年市場需求釋放節奏緩慢,供應端卻恢復較快,受供需矛盾影響,再生PE價格上漲阻力較大。

二、走訪山東市場上中下游的情況 近期我們走訪了山東市場再生塑料產業鏈的上中下游部分企業,從實際運行的角度來看再生PE當前運行的狀況。 上游:打包站 本次走訪的是濰坊地區部分打包站,從實地考察來看,打包站的情況不太樂觀,主要體現在以下幾個方面: 1.收貨量較去年有所減少。主要原因:首先,近幾年大棚膜的質量在提升,一年一換棚膜逐步轉向兩年一換棚膜。其次,打包站數量增加,因此各家打包站收貨量少,收貨難度增加。再次,部分大型顆粒廠建立渠道,附近散戶均可前往送貨,減少了中間商的環節。 2.盈利空間縮窄。據部分打包站透露,2023年至今平均盈利約在100元/噸附近,部分時間段是平出,甚至略虧損出貨。 3.今年也在不斷嘗試新型收貨方式。以往都是農戶或小散戶收好廢膜后送到打包站,今年一些打包站甚至再生廠家直接到田間地頭去收取廢膜,貨量大且減少中間環節,經濟實惠,自己把握廢膜質量質量的同時亦能降低成本。 中間環節-生產企業 生產方面主要走訪了日照莒縣和菏澤部分企業,包含年產1萬噸以上的規模型廠家、年產1000-2000噸中小廠家以及園區內造粒廠家。我們了解到造粒廠家普遍生產運營情況不如去年。 1.開工負荷不高。造粒廠訂單不多,靈活調整生產,聽聞部分廠家已經停工并退市。 2.成本居高,盈利微薄。盡管相較往年,毛料供應緊張情況略有緩解,但成本依然居高不下,因此造粒廠存低價惜售情緒。 3.庫存累積。近期造粒廠主走老客戶,出貨節奏不快,個別規模型廠家面臨一定現貨庫存壓力。 4.賒欠交易增多。需求偏弱,加之下游企業資金流通不暢,賒欠現象較往年有所增加。造粒廠出于降低庫存考慮,也接受了老客戶的賒欠交易。 下游-下游制品廠家 下游企業主要走訪了再生PE兩大消費領域吹膜、管道的代表企業。主要反饋如下: 1.今年訂單縮水較多。吹膜企業表示今年訂單較去年減少30%-50%不等;管道企業表示今年市政工程及農村改造工程進度緩慢,6月以后幾無訂單。 2.管理成本較高,微利運行。下游企業在銷售、采購、財務、后勤等各部門齊全,因此管理費用不低。加之訂單縮水,盈利能力也較往年同期下降。 3.對再生料使用情況有差異,廠家各尋出路。吹膜企業近幾年為了更好的提升品質,服務客戶,加之近幾年再生料與新料價差縮窄,廠家亦逐步降低對再生料的使用比例,對新料的使用占比在提升。管道企業之前重心在管道產品上,但因今年終端需求減少且賬期延長,因此下一步計劃在再生產品銷售上下功夫,計劃將原先全部自用的再生料改為一部分自用,一部分外銷。 三、總結 與2022年不同的是,今年再生市場參與人數有所增加。由于對2023年預期較高,因此無論打包站還是造粒廠,數量均多于去年,再生市場供應端恢復較快。然而,需求端表現不盡如人意,制品廠家訂單少于去年,需求釋放節奏緩慢。上半年市場遭遇強預期與弱需求博弈,再生PE價格承壓下滑,再生廠家現貨庫存累積。下半年,管道廠、包裝廠等制品廠家訂單較去年同期減少三分之一以上,弱預期與弱需求,市場交易氣氛轉淡。總體,今年需求對再生市場影響較大。此外,與去年一致的是,毛料價格居高對再生料形成一定支撐。 四、未來預測 離2023年結束還有1個多月時間,影響再生PE價格走勢的因素主要仍集中在供需基本面、新料變化、毛料變動上。具體分析如下: 需求將繼續是影響再生PE市場走勢的關鍵因素。當前各下游領域表現平淡,主要領域吹膜及管道方面暫無新亮點,多數企業開工不滿,部分廠家維持30%-50%開工。對再生料采買態度謹慎,隨用隨購為主,無備貨打算,對再生PE價格支撐力度一般。 供應方面,當前多數再生廠家正常生產,但由于需求欠佳,僅有個別廠家維持所有產線正常生產,多數企業維持開工的1/3生產能力,但相較需求,整體貨源供應充足,部分廠家反饋庫存壓力逐步增加。12月伴隨天氣逐步寒冷,預計部分區域如西北、華北或有進一步調低開工負荷的概率,多數企業預計仍將出維持正常生產,供應量難有大幅縮減,對價格難有支撐。 新料方面:供應方面,目前國內裝置檢修減少,進口貨源暫無明顯變化,大概率維持穩定,市場貨源較為充足。需求方面,包裝膜需求難有明顯改善,多維持現有訂單生產。地膜方面,華北工廠多維持在3-5成,少數工廠停機攢單。西北及西南招標訂單逐步落實,生產略所好轉。但地膜廠大多體量較小,利潤微薄,工廠抗風險能力較弱,以少量階段性補庫為主。企業對原材料維持逢低納入原則。成本方面,市場最為關注的減產會議延期,歐佩克+部分成員國之間存在一定分歧,這將影響能否最終達成減產協議,因此油價或維持較大波動。但從市場主流預期和油價所處位置來看,在沙特的斡旋下,最終達成的概率較大,因此油價雖然波動較大,但最終大概率震蕩偏強。綜合各因素來看,下月新料市場或受成本支撐,但供強需弱格局下,預計市場上漲乏力,穩中走軟或為主勢。 毛料方面,目前工業膜方面供應尚可,因顆粒出貨困難,顆粒廠采買速度下降,采購量亦有所下滑,但考慮到24年1月即將進入過年準備時期,預計顆粒廠對毛料采買或維持先前節奏。廢棚膜方面,普通料供應尚可,棚頂膜等貨源仍較緊俏,顆粒廠采買謹慎,隨用隨買,預計價格或維持平穩態勢。其他低壓毛料方面,多數料貨源供應尚可,大概率持穩概率極大,個別產品如管道類因訂單有限,仍存下跌幾率。 綜合來看,預計12月再生PE或維持穩中走弱態勢。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |