|

新聞詳情

再生EPS:三季度價(jià)格觸底反彈 四季度價(jià)格弱勢(shì)下跌 二維碼

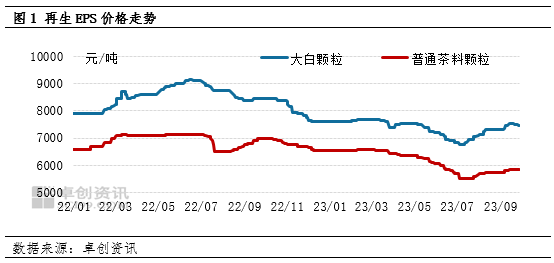

發(fā)表時(shí)間:2023-10-18 14:34 2023年三季度再生EPS價(jià)格觸底反彈,較二季度價(jià)格上漲。三季度價(jià)格上漲主要原因是供需基本面有所改善及替代品價(jià)格上漲。四季度市場(chǎng)需求逐漸轉(zhuǎn)淡,且替代品價(jià)格弱勢(shì)運(yùn)行為主,預(yù)計(jì)四季度再生EPS價(jià)格弱勢(shì)下跌為主。 三季度再生EPS顆粒價(jià)格觸底反彈,重心上漲 三季度再生EPS市場(chǎng)價(jià)格觸底反彈,重心上漲,與前期二季度分析中預(yù)測(cè)基本一致。截至9月28日,大白優(yōu)質(zhì)顆粒主流報(bào)7300-7700元/噸,較季度初價(jià)格上漲650元/噸;中白優(yōu)質(zhì)顆粒主流報(bào)6900-7200元/噸,較季度初價(jià)格上漲500元/噸;國(guó)產(chǎn)茶色透明顆粒主流報(bào)6300-6500元/噸,較季度初價(jià)格上漲350元/噸;茶色普通顆粒主流報(bào)5600-6100元/噸,較季度初價(jià)格上漲250元/噸。

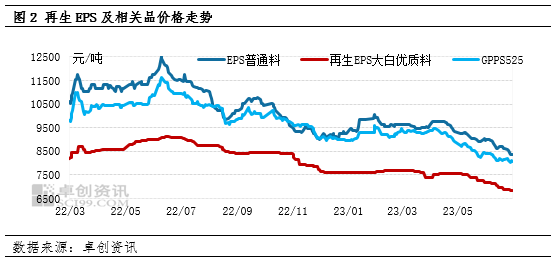

三季度再生EPS市場(chǎng)觸底反彈,價(jià)格重心上漲,和基本面有所改善及替代品新料GPPS525價(jià)格上漲有直接關(guān)系。 基本面有所改善,提振再生料價(jià)格 三季度再生EPS供需矛盾有所改善,提振再生料價(jià)格。供應(yīng)方面,三季度高溫多雨天氣較多,毛料回收受限,貨緊價(jià)高。加上二季度行情偏淡,生產(chǎn)廠家靈活生產(chǎn),主動(dòng)或被動(dòng)控制生產(chǎn)。市場(chǎng)新增貨源有限,優(yōu)質(zhì)料貨源不多,普通料相對(duì)多些。需求方面,隨著國(guó)內(nèi)經(jīng)濟(jì)逐漸修復(fù)、國(guó)家政策支撐、下游廠家消化庫(kù)存等,市場(chǎng)需求有所釋放,下游廠家采購(gòu)積極性有所好轉(zhuǎn)。市場(chǎng)基本面有所改善,利好再生料市場(chǎng),提振再生料價(jià)格。 替代品價(jià)格上漲,價(jià)差拉開,再生顆粒價(jià)格順勢(shì)上行 除了基本面影響外,新料GPPS525價(jià)格重心上漲也是影響再生EPS的重要因素。新料GPPS525和再生EPS因其有相似的下游用途,因此具有一定的替代性。新料價(jià)格上漲,新舊料價(jià)差拉開,提振再生料價(jià)格;新料價(jià)格下跌,新舊料價(jià)差縮窄,拖拽再生料價(jià)格。 三季度國(guó)際原油期貨高位上行,純苯價(jià)格穩(wěn)步攀升,GPPS原料苯乙烯市場(chǎng)連續(xù)破位上行,對(duì)GPPS成本端形成有力助推;成本持續(xù)上漲,GPPS行業(yè)開工自高位連續(xù)下降,8月中后現(xiàn)貨供應(yīng)逐步趨緊;終端需求平緩復(fù)蘇,主要下游大家電行業(yè)采購(gòu)需求相對(duì)平穩(wěn)。多因素推漲GPPS價(jià)格,2023年三季度國(guó)內(nèi)GPPS價(jià)格穩(wěn)步推高。截至9月28日,華東普通透苯三季度均價(jià)9019元/噸,環(huán)比上漲4.53%。隨著新料GPPS525價(jià)格上漲,新舊料價(jià)差拉開,提振再生料價(jià)格,再生料價(jià)格順勢(shì)上漲,低價(jià)貨源不多。

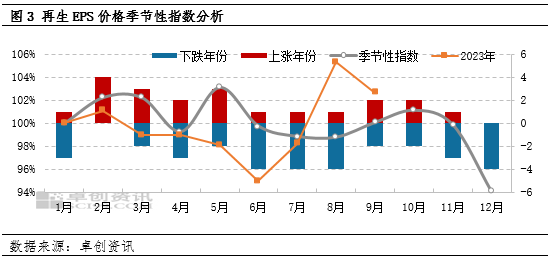

預(yù)計(jì)2023年四季度行情減弱,價(jià)格弱勢(shì)下跌 影響2023年四季度再生EPS市場(chǎng)的主要因素仍然是基本面和替代品價(jià)格。預(yù)計(jì)四季度市場(chǎng)需求減弱,替代品存下行可能,同時(shí)結(jié)合多年價(jià)格季節(jié)性分析,預(yù)計(jì)四季度再生EPS價(jià)格弱勢(shì)下行為主。 需求逐漸減弱,拖拽再生料價(jià)格 預(yù)計(jì)四季度市場(chǎng)需求減弱,拖拽市場(chǎng)價(jià)格。隨著天氣轉(zhuǎn)冷,北方板材市場(chǎng)需求將逐漸轉(zhuǎn)弱。10月中下旬東北市場(chǎng)板材需求大量縮減,而至11月下旬左右,北方多數(shù)市場(chǎng)也將逐漸進(jìn)入收尾階段,南方需求相對(duì)好些,但整體市場(chǎng)需求逐漸減弱。同時(shí),今年下游廠家心態(tài)相對(duì)謹(jǐn)慎,囤貨積極性較之前有所減弱,大批量囤貨不多。當(dāng)前市場(chǎng)貨源整體供應(yīng)尚可,四季度天氣轉(zhuǎn)冷,毛料回收或受限,且生產(chǎn)氣氛逐漸減弱,市場(chǎng)新增貨源有限,但相較于需求而言相對(duì)充裕。市場(chǎng)需求縮減,拖拽再生料價(jià)格。 替代品弱勢(shì)下跌,難對(duì)再生料市場(chǎng)提供足夠支撐力 首先,成本方面,四季度上游原料苯乙烯供需結(jié)構(gòu)存轉(zhuǎn)弱風(fēng)險(xiǎn),但能源市場(chǎng)或維持高位波動(dòng),預(yù)計(jì)苯乙烯市場(chǎng)或高位運(yùn)行,對(duì)GPPS的成本端仍存托底支撐。而供需方面,預(yù)計(jì)四季度需求端預(yù)期轉(zhuǎn)弱,需求增量表現(xiàn)欠佳,對(duì)GPPS市場(chǎng)價(jià)格形成利空。而行業(yè)虧損壓力下,國(guó)內(nèi)GPPS生產(chǎn)企業(yè)靈活調(diào)整開工負(fù)荷,現(xiàn)貨供應(yīng)端壓力不大。綜合來看,四季度國(guó)內(nèi)PS市場(chǎng)價(jià)格呈現(xiàn)震蕩下行趨勢(shì),成本托底支撐疊加開工靈活調(diào)整或限制市場(chǎng)跌幅。替代品價(jià)格存下跌可能,難對(duì)再生料市場(chǎng)提供足夠支撐。 再生EPS市場(chǎng)價(jià)格具有一定的季節(jié)性特征,預(yù)計(jì)四季度價(jià)格下跌概率較高 再生EPS市場(chǎng)具有一定的季節(jié)性特征,對(duì)四季度而言,10月價(jià)格漲跌概率相差不大,而11月、12月下跌的可能性較大。結(jié)合需求及替代品情況分析,10月雖為傳統(tǒng)旺季,但今年10月需求釋放難達(dá)預(yù)期,加上新料價(jià)格存下跌風(fēng)險(xiǎn),再生料價(jià)格下跌可能性較大,而11月、12月是市場(chǎng)傳統(tǒng)淡季,需求減緩,且新料價(jià)格也難提供足夠提振,預(yù)計(jì)再生料價(jià)格延續(xù)往年下跌可能。

綜上,預(yù)計(jì)2023年四季度再生EPS市場(chǎng)行情轉(zhuǎn)弱,價(jià)格弱勢(shì)下跌,實(shí)際價(jià)格走勢(shì)仍需關(guān)注市場(chǎng)需求變化情況及新料GPPS525價(jià)格走勢(shì)情況。 報(bào)名留言 報(bào)名留言 副標(biāo)題 報(bào)名留言看樣項(xiàng)目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機(jī) * 電子郵件地址(無的,填 1@1.cn) * 其他 驗(yàn)證碼 * 提交 |