2023年再生PE價格處于近七年平均值偏低水平,且各環節盈利水平均受到不同程度擠壓。本文聚焦再生PE價值鏈進行分析,縱向產業鏈來看 ,再生廠家處于價值鏈洼地,毛料打包站及下游制品廠毛利相對較高;橫向產業鏈來看,不同工藝路徑、不同毛料來源、不同規格毛利各有特點。展望未來,產業鏈各環節參與者均有意向前或向后一體化,提升附加值。

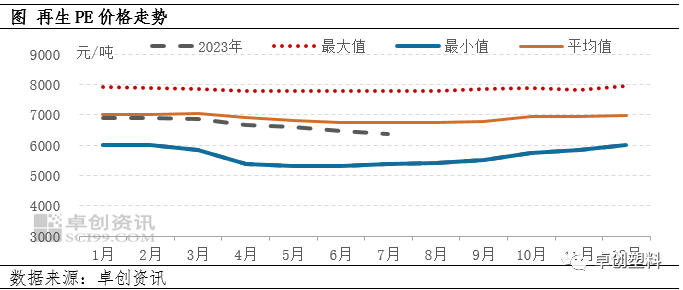

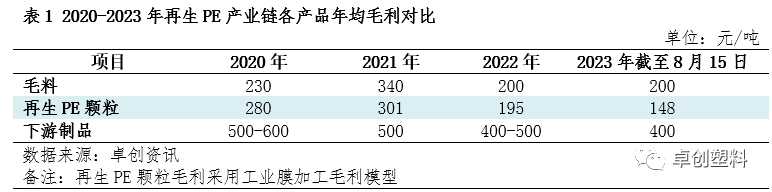

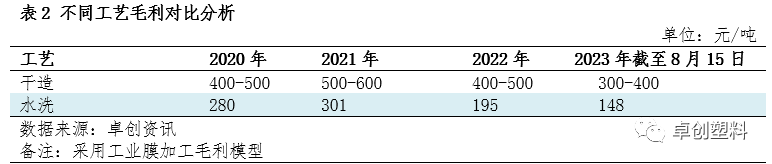

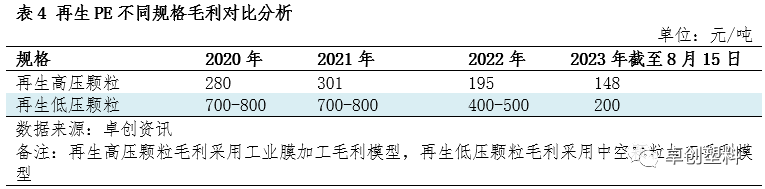

再生PE是使用完畢后報廢的PE制品以及在PE制品合成、加工過程中產生的下腳料經過回收利用再加工形成的顆粒狀物體。產業鏈條為廢塑料——再生PE顆粒——塑料制品。進入2023年,再生PE價格呈現震蕩下滑態勢。以河北保定再生高壓白透明一級造粒為例,價格維持在近七年平均水平偏低位置,且與平均值價差逐步擴大,由1月份的-1.47%擴大至7月份的-5.54%。截至目前,影響2023年再生PE市場行情的因素主要為供需面。制品廠家訂單較去年出現不同程度縮減,部分廠家甚至減少50%以上。需求萎縮對再生PE價格形成利空。盡管再生廠家靈活調整生產,但由于持續出貨緩慢,現貨庫存一度居高不下。供需矛盾加深,再生PE價格承壓下滑。此外,毛料貨緊價高,再生廠家受高成本和弱需求共同影響,加工毛利受到擠壓。反過來,受加工毛利微薄影響,再生廠家對高價毛料接受度低,迫使上游打包站讓利,同時與下游制品廠家交易過程中,為保證一定盈利,存低價惜售情緒。從縱向或橫向來看,再生PE加工盈利能力表現各不相同。下文將會討論再生PE與上游毛料、下游制品的縱向產業鏈毛利傳導;橫向價值鏈方面,將從再生PE中不同工藝間的毛利、不同毛料來源的顆粒毛利、不同規格的毛利等幾個方面展開。毛料回收環節:從數據來看,截至目前,2023年毛利約在200元/噸,與去年持平,較2020年、2021年略減少,降幅不一。今年的毛利低主要與顆粒需求欠佳,顆粒價格下滑有關。2021年由于市場交易活躍度提高,毛利較2020年增加47.83%。2022年盡管毛料貨源供應偏緊,但打包站從制品廠家拿貨成本較高,而下游顆粒廠處于盈虧線附近,對高價毛料抵觸心理較重,因此打包站盈利較2021年減少41.18%,較2020年減少13.04%。從產業鏈條來看,毛料是前端供應環節,屬于話語權相對較重的環節,主要體現在幾個方面:1.貨源供應結構。2017年以前國內毛料主要依賴進口他國廢塑料,2017年“禁廢進口”政策實施后,廢塑料不允許進口,國內再生廠家的毛料轉而尋求國內廢棄塑料的支撐,由于回收利用系統不完善,因此初期國內再生廠家的毛料供不應求,尤其是工業廢膜利潤相對可觀。伴隨近幾年廢塑料回收從業人數增多,競爭加劇加之價格逐漸透明,雖然相較下游需求,毛料貨源供應維持偏緊態勢,但打包站毛利難以漲至高位。2.付款方式。下游顆粒廠在采買廢料是均為現款現匯,極少出現欠賬交易,從這一點也能看到毛料供應商的地位更“卓然” 。再生PE顆粒加工環節:從數據來看,再生廠家微利運行是常態,截至目前顆粒毛利在148元/噸,較去年減少47元/噸;較2021年減少153元/噸。毛利在2021年處于高點,較2020年增加7.50%,主要原因是需求回溫,市場交易活躍度提高,加之新舊料價差拓寬,再生PE顆粒價格上漲。2022年受高成本影響,基本處于盈虧線附近,毛利在195元/噸。2023年,由于需求欠佳,下游采買縮量,再生顆粒持續降價,而毛料降價晚于顆粒,降幅小于顆粒降幅,因此再生顆粒毛利持續萎縮。顆粒廠家處于鏈條的中間環節,議價能力相對弱勢,主要是由于供需關系決定的。再生塑料進入門檻低,貨源供應充足,造成顆粒供過于求,從第一部分價格變化的驅動因素中,能看到需求對價格的影響程度較大,因此面對下游制品廠,再生顆粒廠家亦無議價能力,因此無論是面對毛料,還是面對下游制品廠加工難以求得兩全之法,現款采買毛料,而與下游廠家交易則現款、欠賬交易均有。作為中間環節,顆粒廠家持續處于價值鏈的洼地。下游制品環節:據卓創資訊不完全數據調研顯示,近幾年下游制品盈利能力也在不斷下滑。截至目前,2023毛利在400元/噸左右,較去年略減少50元/噸,較2020年、2021年分別減少150元/噸、100元/噸。據卓創資訊不完全調研使用再生塑料的下游廠家來看,近90%廠家反饋2023年訂單量小幅縮減,部分下游因訂單匱乏在上半年一段時間暫停開工,避免成品庫存過多累積。數量及利潤均呈現縮減情況下,下游廠家對于顆粒價格更敏感,希望通過壓縮成本來維持利潤。作為產業鏈條的終端產品,按單拿貨、隨用隨購是下游制品廠家近幾年的采買節奏,幾無囤積習慣,加之顆粒貨源供應充足,因此下游議價能力較大。總結來看:從再生PE價值鏈條來看,毛料及下游相對占據利潤高地,顆粒廠處于洼地,形成了“微笑曲線”,最豐厚的集中在價值鏈的兩端—毛料和下游。從企業經營角度來看,只有不斷往價值高的區塊移動與定位才能持續發展和永續經營。無論是干造工藝還是水洗工藝,除個別年份外,近幾年的顆粒毛利均呈現逐年下滑態勢。其中,干造工藝加工毛利高于水洗工藝,但干造工藝對毛料純度和潔凈度要求較高,因此產量受限。從不同毛料來源顆粒的毛利來看,除個別年份外,近幾年的顆粒毛利呈現逐年下滑態勢,具體來看,多數年份棚膜顆粒毛利較工業膜毛利要略高一些,2023年棚膜顆粒利潤較工業膜毛利略降,主要是由于今年棚膜顆粒需求量較往年縮減較多,加之毛料堅挺,降價有限,因此毛利出現下滑。再生PE分為再生高壓和再生低壓。除個別年份外,近幾年的顆粒毛利均呈現一定下滑態勢,其中再生低壓顆粒毛料高于再生高壓顆粒毛利,但二者差距在縮窄。此外,再生低壓顆粒毛利波動相對較大。截至8月份,2023年毛利降至200元/噸左右,較近幾年高點(2020-2021年)下滑73.33%。再生高壓顆粒毛利由于整體維持在較低水平,相對來說波動幅度受限,2023年較近幾年高點(2021年)下滑50.83%。基于再生PE價格變化及價值鏈各環節的毛利變化及群體議價能力不同,業者應該集中資源做本企業最擅長的供應鏈環節,向“微笑曲線”的兩端延伸。國家各部委近年來出臺各種政策引導提升廢塑料的回收率,未來廢塑料的回收量將逐步得到提升,加之利潤吸引一部分人加入到前端回收的隊伍來,數量及從業者增加,未來再生顆粒廠的采買渠道增加,預計毛料利潤或有小幅下降趨勢。當前顆粒處于供需結構性失衡,高端料(PCR材料)供不應求,普通料產能過剩。高端料方面,許多再生廠家逐步在創新營運模式,提升管理能力,引入智能設備,增加高層次人才,提高產品質量和競爭力,樹立品牌影響力,期望在PCR材料新賽道上拔得頭籌,擴大版圖。普通料,由于產能過剩,在采買毛料資源、顆粒質量穩定性、下游廠家渠道維持、資金流轉等方面需要耗費巨大精力,競爭愈發激烈的情況下,廠家內卷嚴重,為了提高議價能力,再生廠家考慮向前或向后一體化,部分企業已經開始動作,或增設打包站,或增加產線生產下游制品;為了擴大盈利,也有部分廠家將目光瞄向其他再生產品,如再生PP部分廠家轉向生產再生PE;再生HDPE廠家也增加再生LDPE的生產。再生塑料的使用領域廣泛,除了傳統觀點認為的再生塑料降級使用外,近年來伴隨終端品牌企業對于再生塑料的大力研究和應用,再生塑料在許多高端品牌中應用也越來越廣泛,應用場景和場合在不斷延展,如應用在電氣電子領域、汽車領域、服裝領域、包裝領域、建筑領域、包裝領域、管道及其保護領域。除了單一使用外,廢塑料制成品還可與其他產品結合,進行升級改造。因此伴隨再生塑料使用目的轉變,使用群體增多,使用領域的拓寬,未來常規應用和高端應用共存,兩者下游領域的價值變化也將產生動態調整,不再僅局限在微利運行。