|

新聞詳情

為何銅價反彈有望持續?三個利好因素受期待 二維碼

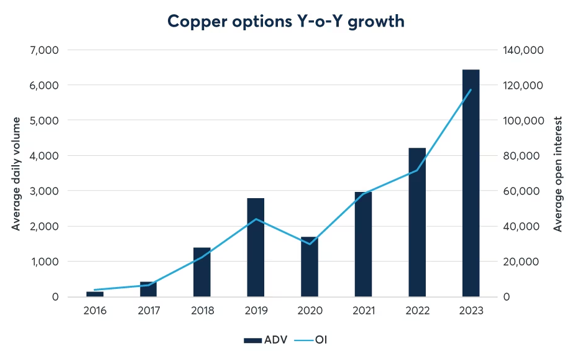

發表時間:2023-08-04 14:15 展望未來,由于新能源行業對銅消費的拉動,以及全球銅庫存處于歷史低位,除非下半年全球銅供應增量出現加快,不然處于緊平衡的銅市場會在投資需求的升溫驅動下出現更大的漲幅。原因在于國內刺激消費和擴大有效投資,尤其是房地產市場政策調整會使得地產市場對需求和信用擴張的拖累減輕,而海外美聯儲加息臨近尾聲,從而美元利率初定也會導致銅的投資需求卷土重來。 從庫存角度來看,全球銅的顯性庫存非常低,這就意味著需求稍微改善就容易帶動銅價的反彈,而且需求不僅包括消費需求,還包括投資需求。截至7月28日,包括上期所、LME和COMEX在內的三大交易所的銅庫存僅僅只有16.5萬噸,低于2021年和2022年同期的37萬噸和22萬噸,不夠全球一周的消費量。另外,截至7月31日,上海保稅區的銅庫存下滑至5.8萬噸,主要是上半年銅進口倒掛;社會庫粗僅有9.7萬噸,遠低于往年同期的10萬噸以上水平。 需求方面,光伏、風電和新能源汽車帶來的增量是亮點,這也是國內房地產持續低迷的情況下,銅供應增長但庫存偏低的主要原因。2023年上半年,國內電源基本建設投資完成額累計同比高達53.8% ,主要是光伏和風電裝機容量大幅增長,累計同比增速107.8%和777%。 7月26日,美聯儲貨幣政策委員會FOMC會后宣布,將聯邦基金利率的目標區間上調至5.25%到5.50%,升至22年來高位,加息幅度25個基點。美聯儲在會后聲明表示后續加息取決于經濟數據,而從我們的模型測算,四季度在私人消費支出負增長的情況,美國經濟大概率也會出現負增長,這意味著美聯儲后續繼續加息的概率并不大。 國內政策預期及內生的補庫動力提振銅價 這次經濟刺激沒有帶來私人部門投資和消費的恢復,一方面是居民資產負債表受阻,很難進一步加杠桿;另一方面市場結構性問題,我國房地產市場進入長周期下行的拐點。房地產長期拐點后,中國信用創造將大幅萎縮,依靠制造業擴張帶來的信用創造效果很弱。回顧2016-2017年,房地產市場創造的信用擴張,即資金需求同比增速超過26%。 7月底至8月初,各項配套的細化措施陸續出臺,這有利于繼續改善市場的預期,當然此輪經濟下行,不僅是周期性問題,還存在結構性問題,例如如何提高居民收入的增長,降低私人部門負債比例和提高全要素生產率等,這意味著銅價還是反彈,并非新一輪大牛市的開始。 對于需要采購銅的企業而言,需要通過買入銅期貨,或者買入銅期貨看漲或賣出看跌期權來鎖定采購成本或通過期權費降低采購成本。國內投資者可以運用上期所銅期貨和期權工具,境外投資者可以運用芝商所COMEX銅期權(產品代碼:HXE)來對沖風險。芝商所提供的數據顯示,2023年上半年,銅期權交易量增加了一倍,日均成交量超過6,500 份,未平倉合約數量為12 萬份。

報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |