|

新聞詳情

銅箔企業利潤率持續下滑,行業即將迎來階段性供應過剩 二維碼

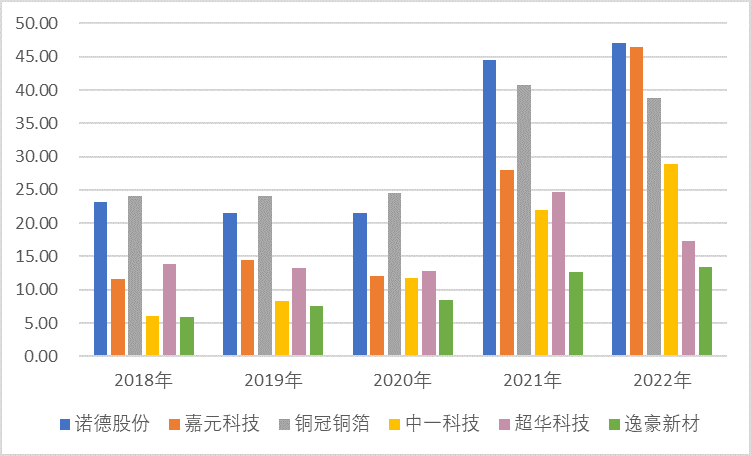

發表時間:2023-05-30 16:27 在“雙碳”目標的戰略驅動下,國家持續大力支持新能源產業,包括新能源汽車、可再生能源發電及儲能。汽車行業的轉型已是大勢所趨,新能源汽車產業迎來了高速發展期,并由此帶動了動力電池及其負極集流材料銅箔的需求量快速增長,同時,風光發電也處于高速增長中,對新型儲能提出了更高的要求,鋰離子電池迎來了又一個需求增長領域。因此,能源轉型極大的拉動了銅箔需求增長,刺激資本大量涌入,推動銅箔企業登錄資本市場的同時,近年來大量銅箔生產項目在大江南北噴涌而出。目前國內已有六家銅箔企業在滬深交易所掛牌上市,從資本市場上募集資金用于新產能的擴建及產品研發。同時,鋰電銅箔產能擴張速度已經遠超同期的需求增長。本文通過對國內六家銅箔上市企業(諾德股份、嘉元科技、銅冠銅箔、中一科技、超華科技及逸豪新材)近幾年的經營財務狀況進行觀察,并分析其主要財務指標變化來判斷銅箔市場的發展趨勢,以及是否已經進入階段性的供給過剩局面。 一、銅箔上市企業主要財務指標分析 1.1 年度數據顯示銅箔企業營收和利潤大幅攀升 (1)營業收入。2018-2022年期間,銅箔上市企業營業收入均實現大幅增長。其中,中一科技和嘉元科技的增速最快,二者2022年營業收入較2018年分別增長了3.8倍和3.03倍;而超華科技和銅冠銅箔增速最慢,分別僅增長了24%和61%。2022年,諾德股份和嘉元科技的營業收入在六家企業中處于較為領先的位置,分別達到47.1億元和46.4億元;逸豪新材營業收入最少,為13.35億元。

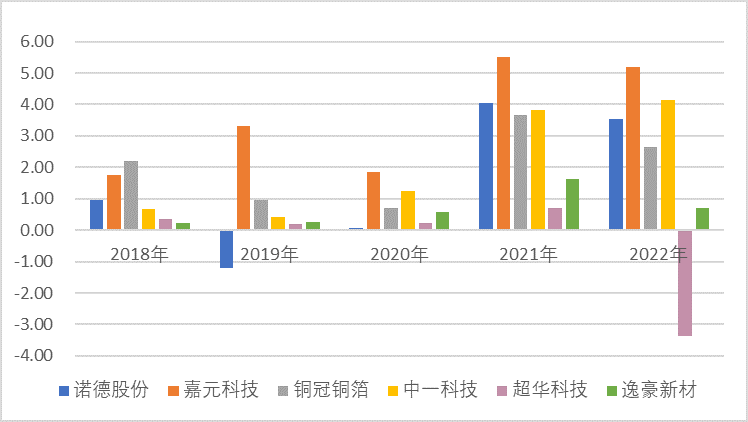

圖1 銅箔上市企業2018年-2022年營業總收入對比(單位:億元) (2)扣非凈利潤。2018-2022年期間,除個別企業數據異常外,多數銅箔企業的扣非凈利潤總體呈增長態勢,表明近幾年銅箔行業處于上升階段,多數企業經營狀況良好。其中,嘉元科技的扣非凈利潤一直保持行業領先水平,在2022年超過5億元,遠超其它銅箔企業。諾德股份雖然營業收入一直高于嘉元科技,但扣非凈利潤卻遠低于嘉元科技,2022年為3.32億元,約為嘉元科技的64%,且在2019年和2020年一度出現虧損。行業排名后兩位的逸豪新材2022年的扣非利潤為0.54億元,主要因產能規模較小,而超華科技出現3.32億元虧損,一方面是該公司在銅箔毛利較低前提下投建新產能,另一方面受PCB業務的拖累。從扣非凈利潤的變化看,多數企業的扣非凈利潤呈震蕩上升趨勢,其中中一科技的增長速度最快,2022年較2018年增加3.03億元,增長5.41倍。部分企業扣非凈利潤波動程度較大,如諾德股份在2019和2020年扣非凈利潤分別虧損1.34億元和0.51億元,超華科技在2022年扣非凈利潤虧損3.32億元。

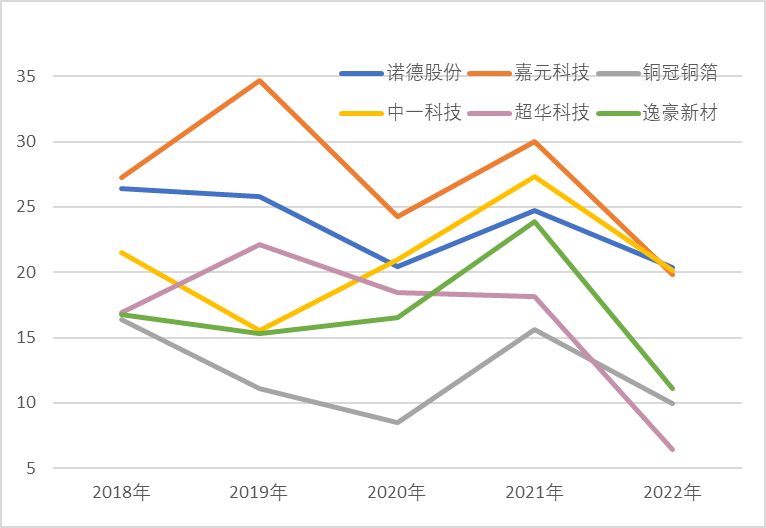

圖2 銅箔上市企業2018年-2022年歸屬凈利潤對比(單位:億元) (3)毛利率。產品結構的不同可能是造成企業毛利率拉開差距的主要原因。近年鋰電銅箔處于供不應求階段,加工費相較于其他銅加工產品較高,諾德股份、嘉元科技以及中一科技的產品主要以鋰電銅箔為主,因此毛利率水平也處于較高水平,基本在20%左右。而電子信息行業近年處于平穩期,發展速度較為緩慢,標準銅箔的利潤水平較低,因此銅冠銅箔、超華科技和逸豪新材等主要以生產標準銅箔為主的企業毛利率與生產鋰電銅箔的企業相比偏低。 此外,不同上市時間的企業,毛利率最高點出現的位置也不同。較早上市的企業如諾德股份、嘉元科技和超華科技毛利率走勢較為一致,這三家企業在2019年毛利率最高。而三家在2022年新上市的企業如中一科技、銅冠銅箔和逸豪新材在2021年毛利率升至最高點,但所有企業毛利率均在2022年出現較大程度下滑。

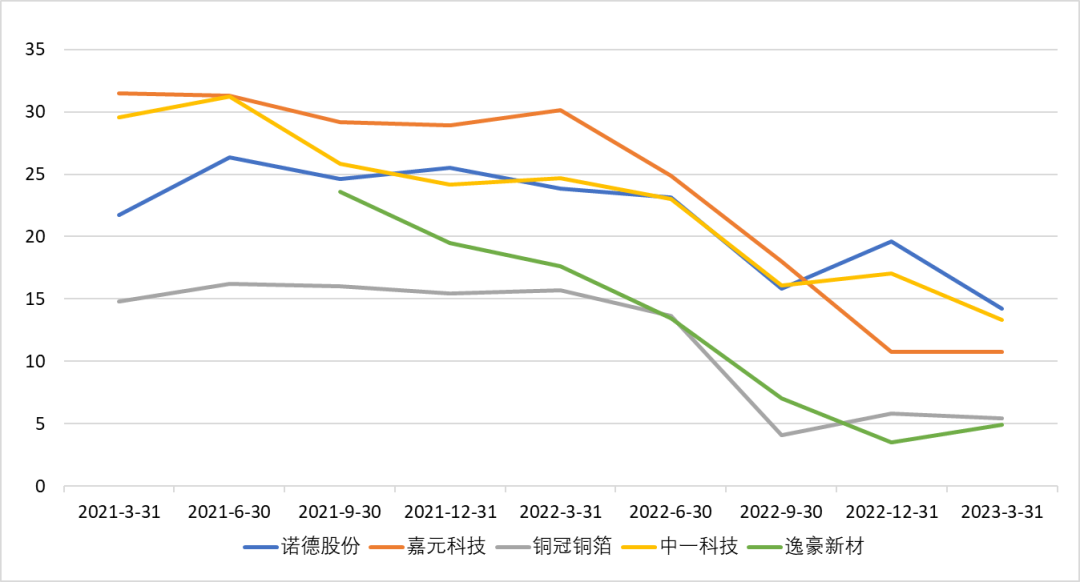

圖3 銅箔上市企業2018年-2022年毛利率對比(單位:%) 1.2 季度數據顯示銅箔企業2022年二季度以來毛利率明顯下滑 鑒于超華科技2022年財務數據異常,影響觀察其它企業的財務數據大體走勢,因此在分析季度財務數據時暫時只分析其余五家企業。 2022年一季度以前,銅箔企業毛利率和凈利率雖有所波動但基本保持平穩。自2022年二季度開始出現明顯下滑趨勢,至2023年一季度,行業內所有企業的毛利率均降至15%以下,經營狀況最好的企業毛利率大約在10%-15%左右,部分經營狀況較為一般的企業毛利率降至5%左右。 鋰電銅箔產能的快速增長,行業競爭日趨激烈,是利潤率下降的主要原因。2020年,銅箔行業開始進入加速擴張時期,2020年及2021年投建的產能在2022年開始集中投產。據不完全統計,2022年我國鋰電銅箔產能新增30.45萬噸至59.75萬噸,同比增長103.9%,同時2022年新開項目的規劃產能也超過100萬噸。雖然其下游產業如新能源汽車、風光發電產業也處于擴張階段,但鋰電銅箔產能的擴張速度大幅超過需求的增長速度,使行業從供不應求開始轉向飽和甚至供大于求的局面,加工費也大幅下跌,銅箔企業的毛利率隨之下降。

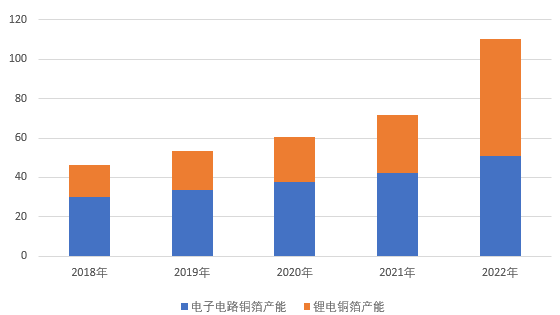

圖4 銅箔上市企業單季度毛利率對比(單位:%) 二、銅箔行業發展現狀 從供給方面看,據安泰科不完全統計數據,2022年我國電解銅箔產能為110.45萬噸/年,同比增長53.8%,其中鋰電銅箔產能59.75萬噸/年,同比增長103.9%,產能占比從上年的40.8%提高到54.1%。2022年我國電解銅箔產量為78.5萬噸,同比增長22.7%,其中鋰電銅箔產量41.5萬噸,同比增長74.4%,占比從上年的37.7%大幅提高到52.9%。

圖5 2018-2022年電解銅箔產能變化(單位:%) 據不完全統計,2021年國內新開工的電解銅箔項目產能共計約70萬噸;2022年我國新開工項目產能總計超過100萬噸(含遠期規劃產能),2020年以來新建項目少部分在2022年已投產,其余大部分計劃于2023-2024年陸續投產,預計2023年超過50萬噸產能投產,電解銅箔總產能將達160萬噸/年,同比增長44.9%。 從需求方面看,近年來電子信息領域發展處于穩定增長階段,行業增速較為緩慢,電解銅箔行業的蓬勃發展主要是受新能源汽車、風光發電(儲能)高速發展帶動的鋰電銅箔需求量快速增長。下面將分析鋰電銅箔各下游領域的發展情況及其對鋰電銅箔需求的影響。 2022年,我國新能源汽車產銷分別完成705.8萬輛和688.7萬輛,同比增長近一倍,市場占有率達到25.6%,遠超2025年20%的規劃目標。但2023年,新能源汽車增長進入換擋期,此前的高增速未能延續,2023年1-4月,新能源汽車產銷分別完成229.1萬輛和222.2萬輛,同比均增長42.8%,市場占有率為27%,增速較去年銳減。由于鋰電銅箔的消費約有70%來自新能源汽車動力電池,其增速的放緩會對鋰電銅箔需求量增速產生較大影響。 我國風光發電產業的高速發展,對儲能提出了更高的要求。但由于鋰離子電池儲能產業起步時間較晚,基數較小,因此風光發電產業的對銅箔需求的帶動并不能完全彌補由于新能源汽車所造成的銅箔需求量增速放緩。近三年由于疫情原因,居民對未來經濟增長信心不足,消費降級現象明顯,尤其是消費電子產品更新換代的速度也明顯下降,2022年消費電子需求甚至出現了不增反降的局面,預計2023年消費電子行業不會對鋰電銅箔需求有較大的帶動作用。 在新能源汽車發展進入換擋期、風光發電產業還處于成長初期而消費電子又增長動力不足的形勢下,鋰電銅箔的需求增長速度必然也將出現放緩,預計2023年鋰電銅箔需求量約為50.4萬噸,同比增速由去年的74.4%大幅放緩至21.4%,電解銅箔總需求量約為88.4萬噸,同比增長11.3%。 綜上,2022-2023年電解銅箔行業預計新增產能總計88萬噸,考慮部分產能剛投產未能達產的狀況,預計有效產能增量為55萬噸,而這兩年實際需求的增長預計僅為24.8萬噸,電解銅箔的產能增長速度已經遠超需求增長速度,此外還有大量產能仍在推進過程中,按此趨勢發展,電解銅箔行業階段性產能過剩局面將提前到來。 三、結論及建議 通過以上分析,可以得出以下結論:(1)銅箔企業利潤率將繼續下滑。隨著下游行業發展進入換擋期,鋰電銅箔需求增速將減緩,但產能擴張速度還在加快,供大于求使行業進入階段性產能過剩狀態,進而造成銅箔加工費下滑和企業利潤率的進一步降低。(2)銅箔企業經濟狀況將出現分化。鋰電銅箔作為無差異產品,隨著市場競爭逐漸激烈,銅箔加工利潤率下降是必然,部分企業由于生產的產品附加值較高或電力成本低等原因,生產經營成本低于行業均值,利潤率水平尚可;而部分企業由于內部成本較高,當利潤無法覆蓋支出時可能進入經營困難期,此時銅箔行業可能進行重新洗牌,部分資金雄厚的企業可能對小企業進行兼并。(3)銅箔產能擴建依然如火如荼。22年新簽約和開工的項目產能超過100萬噸,2023年依然有許多企業先后宣布擴建新產能。 根據以上結論和行業存在的問題,為使銅箔行業保持良好發展勢頭,提出以下建議:(1)企業可以根據自身能力加大技術研發投入,開發高頻高速銅箔和高端撓性銅箔以及超薄、超厚銅箔等國內短缺銅箔產品,滿足下游行業需求,優化產品結構,提升產品競爭力和國內供應鏈保障能力;(2)企業可以通過提高自身管理水平,采用綠色電源等方式優化能源結構,降低綜合運行成本;(3)根據市場變化調整投資計劃,降低投資和生產經營風險,避免形成行業過度競爭局面;(4)擇機實施兼并重組,提升產業規模優勢和市場集中度。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |