|

新聞詳情

再生PS:一季度行情不及預期 二季度難有好轉 二維碼

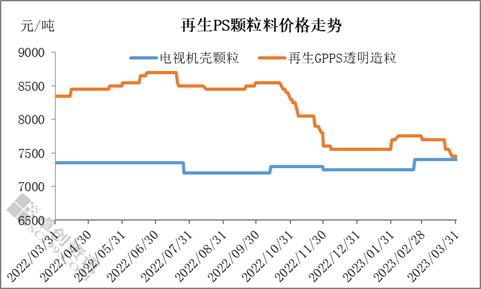

發表時間:2023-04-26 14:52 [導語]?2023年一季度再生PS市場行情不及預期,需求釋放緩慢,特別是傳統旺季需求釋放不及預期,旺季不旺,部分價格下跌。預計二季度市場難有好轉,延續偏淡行情,弱勢運行為主。 2023年一季度再生PS市場行情發展不及預期,特別是節后小旺季受偏弱基本面影響,不僅沒有出現旺季跡象,成交節奏不快,部分價格反而承壓下跌。? 一季度再生PS行情不及預期,傳統旺季部分價格下跌 2023年一季度再生PS行情不及預期,節前價格僵持整理,節后價格略漲,但傳統旺季釋放緩慢,部分價格不漲反跌。截至2023年3月31日,文安GPPS透明顆粒報價至7400—7500元/噸,較一季度初價格下跌100元/噸,較上年同期下跌900元/噸;臨沂PS電視機殼黑色顆粒報價至7300-7500元/噸,較一季度初價格上漲150元/噸,較上年同期價格上漲50元/噸。

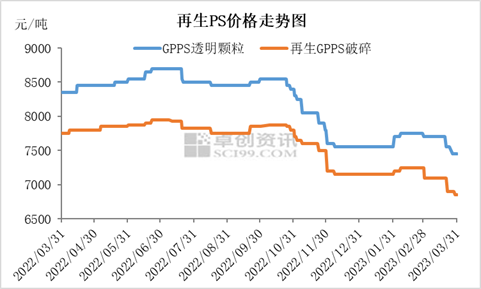

圖 1 基本面較弱,一季度再生PS市場不及預期 一季度受春節假期的原因,市場經歷逐漸退市、逐漸恢復至傳統旺季時期。春節前,價格僵持整理為主。進入1月業者陸續退市,產銷氣氛減弱,各環節均降負荷運行。節前下游廠家及貿易商適當囤貨,部分業者對節后市場有所看好,囤貨再生料及新料較多。市場整體成交一般,價格僵持整理為主。隨著業者逐漸退市,市場氣氛歸于平靜,有價無市。 節后,再生業者逐漸返市,但市場恢復相對緩慢,多數業者在初十及以后正式生產。節后新料價格出現短暫上漲,加上成本較高及業者對市場存一定預期,市場報價有所上漲,但實際成交不多,觀望氣氛濃厚。2月中旬之后,市場人員均已返市,但行情恢復不加預期,基本面較弱。市場整體的貨源供應相對充裕,而需求端的釋放相對緩慢。下游廠家訂單包括國內訂單及國外訂單不多,下游廠家多消化前期庫存為主。后期采購也多隨用隨采,按需生產為主。傳統的小旺季3月并未表現出旺季跡象,雖新料價格有所上漲,但再生料市場需求端疲態難改。而市場整體貨源較多,顆粒廠家讓利出貨為主。 除了基本面偏弱外,成本端的支撐力度減弱也是影響再生顆粒料價格的一個原因。前期受成本支撐,再生料廠家低價惜售。但隨著行情較弱,再生料顆粒出貨遲緩,價格下跌。顆粒廠家生產積極性減弱,多消化前期庫存,對高價原料接受度不高。毛料及破碎料貨源相對充裕,需求疲軟,價格承壓下跌。以再生GPPS透明破碎料為例,2月下旬后,價格呈現震蕩下跌,截止到3月31日,其價格為6800-6900元/噸,較一季度初價格下跌300元/噸。隨著成本端價格下跌,顆粒料支持度減弱,顆粒料價格存下跌空間。

圖 2 預計二季度再生PS市場難有好轉,窄幅整理為主 二季度影響市場的影響因素主要如下: 供需方面:供應方面,目前廠家心態謹慎,多靈活投產控制庫存,庫存新增有限,但整體來看難出現貨緊難尋情況。需求方面,目前市場需求偏淡,旺季不旺,4月無傳統旺季跡象,而5-6月進入傳統淡季,無較大利好因素提振下,需求端或進一步減弱。 替代品:二季度PS市場供需雙增,但供應增速或依然大于需求增速,供應壓力仍存;但成本端存支撐,PS市場價格或先強后弱運行,漲幅受限。新料價格難有明顯上漲,難對再生料需求及價格起到足夠提振。 成本:目前破碎料貨源相對充足,需求較淡,部分仍有下跌可能,對顆粒料支撐減弱,但目前有部分毛料廠家低價惜售,加上后期高溫多雨天氣或影響回收生產,也會起到一定支撐作用,下跌空間有限。加上運費、人工、水電等費用較高,成本端仍會顆粒料價格起到底部支撐作用。 廠家心態:目前業者對二季度心態不太樂觀,操盤較為謹慎,對后期市場發展持濃厚觀望氣氛,密切關注需求釋放情況及新料價格走勢情況。 綜上,預計二季度市場行情難有明顯改善,延續剛需成交,價格窄幅整理,仍需重點關注下游需求釋放情況及新料PS價格走勢情況。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |