|

新聞詳情

2023年1月份再生PP行業(yè)盈利增加 二維碼

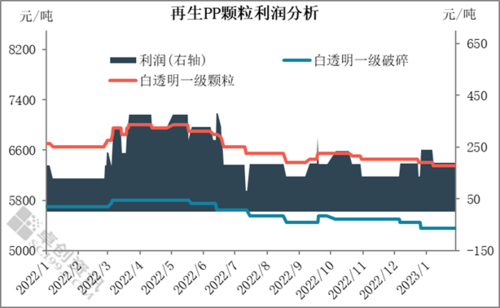

發(fā)表時(shí)間:2023-02-03 13:54 [導(dǎo)語(yǔ)] 盡管上游貨源供應(yīng)偏緊,但今年下游制品廠訂單明顯減少,對(duì)那個(gè)PP采購(gòu)尤為謹(jǐn)慎,顆粒承壓下行后持續(xù)壓價(jià)采購(gòu)破碎料,本月破碎料價(jià)格繼續(xù)下行。在成本下降后,再生PP企業(yè)毛利拓寬。 1月平均毛利為205元/噸,較上月增加42元/噸,漲幅25.77%。本月上游破碎料價(jià)格下行,且幅度高于顆粒,成本下降后毛利拓寬。上旬,破碎料價(jià)格處于近兩年最低位,而顆粒市場(chǎng)延續(xù)12月價(jià)格,毛利明顯拓寬。中旬以來(lái),顆粒市場(chǎng)出貨壓力增加,價(jià)格窄幅下調(diào)后毛利收窄,從而拉低本月平均盈利水平。

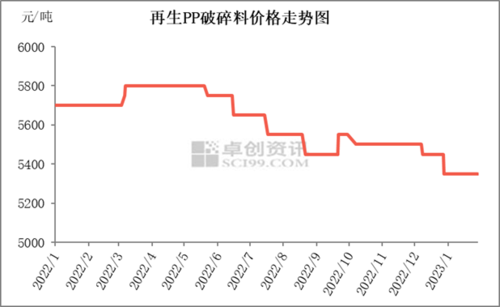

圖1 上游破碎料價(jià)格下行 成本壓力減弱 1月份再生PP破碎料市場(chǎng)重心下行。截至今日山東白透明一級(jí)破碎料主流報(bào)5350元/噸,較上月同期下跌100元/噸,導(dǎo)致顆粒原料成本與上月下降97元/噸,跌幅為1.83%;江蘇白色PPR破碎料主流在5700元/噸,較上月持平。以山東白透明一級(jí)破碎料為例:近月來(lái),下游剛需持續(xù)轉(zhuǎn)淡,顆粒價(jià)格不斷弱勢(shì)下滑。而毛料端貨源偏緊,導(dǎo)致破碎料下行空間有限。而去年12月以來(lái),顆粒企業(yè)在不斷壓價(jià)限收破碎料,破碎企業(yè)承壓下調(diào)報(bào)盤。

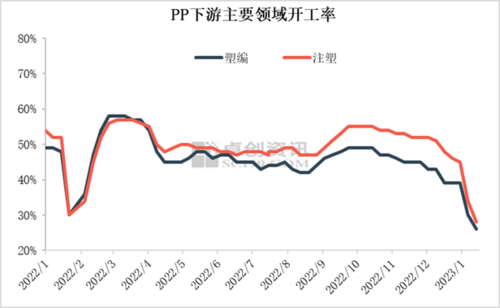

圖2 剛需轉(zhuǎn)淡 抑制價(jià)格 1月份下游剛需明顯轉(zhuǎn)弱,下游對(duì)再生PP繼續(xù)壓價(jià)限收。元旦后下游工廠訂單逐步減少,已有少數(shù)廠家停工。中旬后制品廠多完成前期訂單,且多數(shù)訂單跟進(jìn)乏量,繼而形成主流停工。卓創(chuàng)資訊調(diào)研數(shù)據(jù)顯示,1月下旬前后再生PP行業(yè)下游主要領(lǐng)域開工率降至30%以內(nèi)。另外,制品廠對(duì)春節(jié)后需求預(yù)期偏謹(jǐn)慎,且預(yù)計(jì)再生料供應(yīng)相對(duì)充裕,故春節(jié)前備貨意向低于往年同期。數(shù)據(jù)顯示,今年67%的下游企業(yè)原材料庫(kù)存儲(chǔ)備在10天以內(nèi)。整體來(lái)看,下游需求明顯轉(zhuǎn)弱,再生PP出貨壓力較大,價(jià)格承壓窄幅下行。

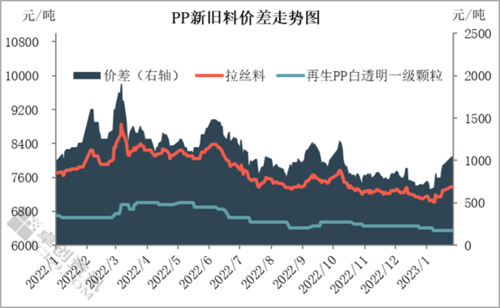

圖3 新舊料價(jià)差持續(xù)收窄 再生承壓運(yùn)行 1月份PP新舊料平均價(jià)差小幅拓寬,提振再生PP企業(yè)心態(tài)。本月PP新舊料價(jià)差在801元/噸,較上月拓寬18元/噸,漲幅為2.30%。1月中旬,新料PP報(bào)盤窄幅上漲,并于春節(jié)假期后報(bào)盤持續(xù)上漲,從而帶動(dòng)本月新舊料價(jià)差。從月度價(jià)差水平來(lái)看,中上旬在650-800元/噸的偏低水平,但下旬后回升至900-1050元/噸,尤其月底價(jià)差回歸至合理價(jià)差水平(1000-1500元/噸),提振再生企業(yè)心態(tài),進(jìn)而將支撐再生PP價(jià)格。

圖4 2月份產(chǎn)業(yè)鏈各環(huán)節(jié)陸續(xù)啟動(dòng),價(jià)格均持堅(jiān)運(yùn)行,故企業(yè)盈利情況難以繼續(xù)拓寬。具體來(lái)看,春節(jié)后下游工廠逐步啟動(dòng),剛需陸續(xù)恢復(fù)。而再生企業(yè)生產(chǎn)意向提升,將加大上游原料采購(gòu)量,上游貨源報(bào)盤趨堅(jiān),成本高企。綜合來(lái)看,2月份顆粒與破碎環(huán)節(jié)價(jià)格或均在高位運(yùn)行,企業(yè)毛料變化不大。 報(bào)名留言 報(bào)名留言 副標(biāo)題 報(bào)名留言看樣項(xiàng)目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機(jī) * 電子郵件地址(無(wú)的,填 1@1.cn) * 其他 驗(yàn)證碼 * 提交 |