|

新聞詳情

鋁業(yè)面臨宏觀經(jīng)濟(jì)阻力 二維碼

發(fā)表時(shí)間:2022-12-02 13:41

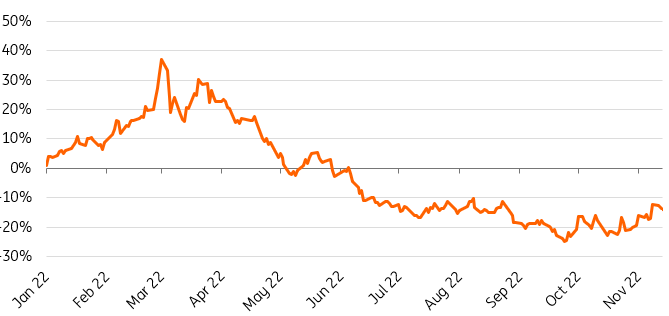

2022年是波動(dòng)期 由于俄烏沖突、物流問(wèn)題、日益加劇的衰退擔(dān)憂和2019新冠病毒病大流行,鋁價(jià)格在2022年出現(xiàn)大幅波動(dòng)。 倫敦金屬交易所鋁價(jià)在今年3月份達(dá)到每噸3849美元的峰值,但目前已較俄烏沖突后的峰值下跌逾40%。 倫敦金屬交易所(LME)的價(jià)格較3月份的高點(diǎn)下跌了逾40%

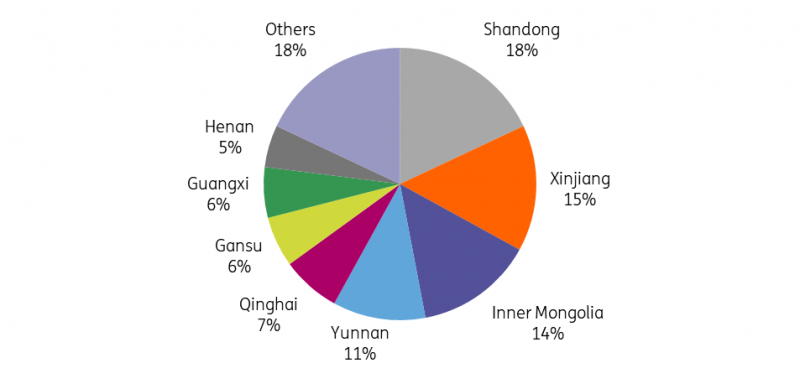

高昂的能源成本仍然是供應(yīng)的一大威脅 俄烏沖突后,能源成本飆升,擠壓了生產(chǎn)商的利潤(rùn),能源密集型金屬受到的影響尤為嚴(yán)重。鋁是能源消耗最大的輕金屬,生產(chǎn)鋁所需的能源大約是銅的40倍。 自2021年12月以來(lái),包括美鋁圣奇普里安鋁冶煉廠和海德魯在斯洛伐克的鋁冶煉廠在內(nèi)的歐洲主要冶煉廠已經(jīng)實(shí)施了幾次減產(chǎn)。 截至10月中旬,歐洲和美國(guó)從2021年下半年合計(jì)削減了約170萬(wàn)噸產(chǎn)能,占?xì)W洲產(chǎn)量的25%,占全球總產(chǎn)量的2.1%。 歐洲的減產(chǎn)約占140萬(wàn)噸的產(chǎn)能。在美國(guó),逾30萬(wàn)噸產(chǎn)能已被削減,其中包括美國(guó)鋁業(yè)的Warrick鋁冶煉廠和世紀(jì)鋁業(yè)的Hawesville鋁冶煉廠。 盡管近期能源價(jià)格疲軟,但由于歐洲即將進(jìn)入冬季,而且俄烏沖突仍在繼續(xù),我們預(yù)計(jì)短期內(nèi)產(chǎn)能不會(huì)恢復(fù)。鑒于到明年為止能源價(jià)格的不確定性,更多鋁冶煉廠關(guān)閉和減產(chǎn)的可能性很大。任何宣布進(jìn)一步關(guān)閉鋁廠的消息,都可能導(dǎo)致鋁價(jià)飆升,但任何潛在的反彈都可能是不可持續(xù)的。我們預(yù)計(jì)歐洲鋁冶煉廠在2024年之前不會(huì)重新啟動(dòng)。 國(guó)際鋁業(yè)協(xié)會(huì)的數(shù)據(jù)顯示,盡管歐洲和美國(guó)繼續(xù)減產(chǎn),但10月份全球原鋁產(chǎn)量同比增長(zhǎng)3.1%至585萬(wàn)噸。據(jù)國(guó)際鋁業(yè)協(xié)會(huì)估計(jì),中國(guó)的產(chǎn)量為347.5萬(wàn)噸。 根據(jù)國(guó)際鋁業(yè)協(xié)會(huì)的數(shù)據(jù),按年計(jì)算的全球總產(chǎn)量為6890萬(wàn)噸。至于中國(guó)的產(chǎn)量,國(guó)際鋁業(yè)協(xié)會(huì)估計(jì)10月份折合成年率的產(chǎn)量為409萬(wàn)噸。 中國(guó)的鋁冶煉廠也面臨著限制。在受干旱影響、產(chǎn)鋁量占中國(guó)鋁產(chǎn)量11%的云南,政府要求鋁冶煉廠從9月中旬起降低開(kāi)工率。云南的鋁冶煉廠已經(jīng)削減了約20%的運(yùn)營(yíng)產(chǎn)能,約為每年110萬(wàn)噸。由于目前的能源問(wèn)題,閑置的產(chǎn)能不太可能在今年年底前恢復(fù),一旦水庫(kù)水位穩(wěn)定下來(lái),預(yù)計(jì)2023年第二季度將重新啟動(dòng)。 這是云南連續(xù)第二年減產(chǎn)原鋁。2021年,云南鋁的冶煉廠在電力供應(yīng)短缺的情況下經(jīng)歷了三輪大規(guī)模減產(chǎn),鋁冶煉產(chǎn)能按年率計(jì)算減少了174萬(wàn)噸/年。 在云南減產(chǎn)之前,四川鋁冶煉廠在8月份削減了92萬(wàn)噸產(chǎn)能,占中國(guó)總產(chǎn)量的2%。四川的大多數(shù)冶煉廠現(xiàn)在已經(jīng)重新啟動(dòng)了閑置產(chǎn)能。 最近,河南省的一些鋁冶煉廠計(jì)劃削減約10%的產(chǎn)能,原因是冬季相關(guān)的削減和運(yùn)營(yíng)虧損,這可能會(huì)關(guān)閉5 -10萬(wàn)噸/年的產(chǎn)能。 盡管如此,雖然面臨能源危機(jī),中國(guó)的鋁產(chǎn)量仍保持穩(wěn)定。中國(guó)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,今年前10個(gè)月,中國(guó)鋁產(chǎn)量為3333萬(wàn)噸,比2021年同期增長(zhǎng)3.3%。 從長(zhǎng)期來(lái)看,隨著中國(guó)繼續(xù)推進(jìn)鋁行業(yè)的脫碳,提高綠色能源發(fā)電的比重,以及產(chǎn)能從以煤電為主的山東省向以水電為主的云南轉(zhuǎn)移,綠色能源嚴(yán)重依賴季節(jié)性和總體天氣條件,該行業(yè)很容易受到進(jìn)一步中斷的影響。 中國(guó)各省鋁產(chǎn)能情況

需求困境成為焦點(diǎn) 全球鋁產(chǎn)量上升之際,正值全球經(jīng)濟(jì)低迷導(dǎo)致需求疲軟。 鋁市場(chǎng)的焦點(diǎn)已轉(zhuǎn)移到需求問(wèn)題上,原因是在電價(jià)高企、各國(guó)央行收緊貨幣政策以及中國(guó)繼續(xù)實(shí)施新冠肺炎限制措施的情況下,人們對(duì)歐洲經(jīng)濟(jì)衰退感到擔(dān)憂。 工業(yè)金屬價(jià)格受到全球需求走弱以及美元走強(qiáng)擔(dān)憂的打擊。美國(guó)和歐洲日益增長(zhǎng)的衰退風(fēng)險(xiǎn),以及中國(guó)復(fù)蘇的不確定性,可能會(huì)繼續(xù)對(duì)需求前景構(gòu)成下行風(fēng)險(xiǎn)。 國(guó)際貨幣基金組織在最新的《世界經(jīng)濟(jì)展望》中,將明年全球經(jīng)濟(jì)增長(zhǎng)預(yù)期從7月份的2.9%和1月份的3.8%下調(diào)至2.7%,并補(bǔ)充說(shuō),預(yù)計(jì)明年全球經(jīng)濟(jì)增長(zhǎng)放緩至2%以下的可能性為25%。 全球約三分之一的經(jīng)濟(jì)明年可能收縮,美國(guó)、歐盟和中國(guó)都將繼續(xù)停滯。排除2020年因冠狀病毒大流行導(dǎo)致的空前放緩,明年的表現(xiàn)將是自2009年全球金融危機(jī)以來(lái)最弱的。 CRU的數(shù)據(jù)顯示,鋁消費(fèi)受到了全球經(jīng)濟(jì)增長(zhǎng)前景黯淡的打擊,預(yù)計(jì)除中國(guó)以外的世界原鋁需求在2022年將同比增長(zhǎng)0.4%。根據(jù)CRU的數(shù)據(jù),2023年預(yù)計(jì)不會(huì)出現(xiàn)明顯復(fù)蘇,因?yàn)樵S多經(jīng)濟(jì)體將與衰退作斗爭(zhēng),2023年的需求預(yù)計(jì)只會(huì)同比增長(zhǎng)1.8%。歐洲需求在2022年受到的沖擊最大,預(yù)計(jì)將成為2023年增長(zhǎng)疲弱的主要原因。 在中國(guó),由于零covid政策和封鎖,需求在2022年停滯,CRU預(yù)計(jì)2022年需求僅同比增長(zhǎng)0.1%約4000噸,而由于建筑行業(yè)放緩,2023年的復(fù)蘇預(yù)計(jì)將緩慢。 俄羅斯金屬仍是最大的不確定性 價(jià)格波動(dòng)的一個(gè)潛在來(lái)源是美國(guó)或歐盟對(duì)俄羅斯原料的制裁。在俄烏沖突后對(duì)其實(shí)施的幾輪制裁中,鋁基本上沒(méi)有受到制裁,但據(jù)報(bào)道,美國(guó)正在考慮對(duì)俄羅斯進(jìn)口金屬實(shí)施有效禁令。據(jù)報(bào)道,拜登政府正在考慮三項(xiàng)潛在措施,全面禁止進(jìn)口俄羅斯鋁,將關(guān)稅提高到相當(dāng)于禁令的水平,以及制裁生產(chǎn)俄羅斯鋁的俄羅斯鋁業(yè)公司。 迄今為止,唯一對(duì)俄羅斯鋁業(yè)行業(yè)采取直接行動(dòng)的國(guó)家是澳大利亞政府。今年3月,澳大利亞政府禁止向俄羅斯出口鋁土礦和氧化鋁,實(shí)際上凍結(jié)了俄羅斯鋁業(yè)從其合資企業(yè)昆士蘭氧化鋁公司的承攬業(yè)務(wù)。在俄羅斯的另一個(gè)主要原材料供應(yīng)國(guó)烏克蘭,沖突已經(jīng)關(guān)閉了俄鋁的尼古拉耶夫氧化鋁廠。中國(guó)生產(chǎn)商填補(bǔ)了氧化鋁缺口,它們一直在增加對(duì)俄羅斯的出口。 然而,如果美國(guó)決定制裁俄鋁,其影響可能是嚴(yán)重的,要記住2018年市場(chǎng)對(duì)制裁的反應(yīng),當(dāng)時(shí)LME鋁價(jià)飆升至每噸2718美元,是2011年以來(lái)的最高水平,隨后在幾周和幾個(gè)月逐漸下跌。隨后,制裁于2019年1月解除。 如果美國(guó)決定繼續(xù)推進(jìn),此舉可能會(huì)將這家俄羅斯生產(chǎn)商趕出西方市場(chǎng),具體取決于制裁的嚴(yán)重程度,這將推高全球鋁價(jià),扭曲全球鋁貿(mào)易流動(dòng)。 與此同時(shí),至少就目前而言,在LME決定不就俄羅斯金屬進(jìn)入LME倉(cāng)庫(kù)采取行動(dòng)之后,鋁市場(chǎng)的透明度有所提高,因?yàn)槭袌?chǎng)上有很大一部分仍計(jì)劃在明年購(gòu)買俄羅斯金屬。 LME考慮的可能是禁止俄羅斯金屬進(jìn)入其倉(cāng)庫(kù),限制俄羅斯金屬流入,或者不采取任何行動(dòng)。 相反,該交易所表示,將從2023年1月起發(fā)布定期報(bào)告,詳細(xì)說(shuō)明LME倉(cāng)庫(kù)中根據(jù)擔(dān)保存儲(chǔ)的俄羅斯金屬的百分比,以提供更多透明度。作為對(duì)LME提議的回應(yīng),俄鋁已呼吁LME開(kāi)始披露所有認(rèn)股權(quán)證金屬庫(kù)存的來(lái)源,而不是像提議的那樣單獨(dú)披露俄羅斯。美國(guó)鋁業(yè)也支持提供更多LME倉(cāng)庫(kù)原材料來(lái)源細(xì)節(jié)的想法。 如果我們繼續(xù)看到越來(lái)越多的俄羅斯金屬的自我制裁,風(fēng)險(xiǎn)是我們會(huì)看到更多的俄羅斯金屬被交付到LME倉(cāng)庫(kù),這可能意味著LME的交易價(jià)格低于實(shí)際交易價(jià)格。不過(guò),LME認(rèn)為,鑒于全球前景低迷,無(wú)論如何,我們都會(huì)看到更多的金屬流入倉(cāng)庫(kù)。 LME繼續(xù)允許俄羅斯金屬進(jìn)入其倉(cāng)庫(kù)的決定,給鋁價(jià)帶來(lái)了一定的下行壓力,緩解了對(duì)供應(yīng)短缺的擔(dān)憂。未來(lái)鋁價(jià)將面臨多大的進(jìn)一步壓力,將取決于未來(lái)數(shù)周或數(shù)月,我們是否會(huì)看到大量俄羅斯金屬流入LME倉(cāng)庫(kù)。 盡管LME承認(rèn),如果大量資金流入LME倉(cāng)庫(kù),LME的價(jià)格可能開(kāi)始越來(lái)越多地反映俄羅斯金屬的價(jià)格,但他們認(rèn)為,溢價(jià)將發(fā)揮重要作用,這可能反映出更大比例的全部成本,從而使非俄羅斯金屬生產(chǎn)商繼續(xù)獲得其金屬的公允價(jià)值。 俄羅斯占今年全球約7000萬(wàn)噸鋁產(chǎn)量的6%。LME的數(shù)據(jù)顯示,過(guò)去10年,俄羅斯鋁占LME庫(kù)存的四分之三。 LME報(bào)告稱,在討論文件期間,LME倉(cāng)庫(kù)中俄羅斯金屬的比例沒(méi)有顯著變化,截至10月28日,在權(quán)證上的俄羅斯鋁的活噸位比例為17.7%,而LME發(fā)布討論文件時(shí),該比例為10月6日的17%。 與此同時(shí),俄羅斯金屬在今年上半年大量流入西方市場(chǎng)。從3月到6月,歐洲平均每月進(jìn)口同比增長(zhǎng)13%,而同期美國(guó)從俄羅斯的進(jìn)口增長(zhǎng)21%。 俄羅斯鋁業(yè)的大多數(shù)客戶一直在接受現(xiàn)有合同下的交貨,但明年這種情況可能會(huì)改變。自我制裁很可能擾亂貿(mào)易流動(dòng),因?yàn)槎砹_斯的金屬有可能流入最后手段——倫敦金屬交易所(LME)。印度鋁業(yè)的子公司諾貝麗斯和挪威海德魯?shù)臄D壓部門已表示,它們不會(huì)在2023年簽訂新的俄羅斯采購(gòu)合同。 俄鋁最近表示,在LME做出上述決定后,其銷售有所回升,2023年的原鋁產(chǎn)量和附加值產(chǎn)量超過(guò)76%。 由于近期經(jīng)濟(jì)前景不佳,價(jià)格將在2023年初下滑 展望2023年第一季度,鋁價(jià)的風(fēng)險(xiǎn)將主要是下行,俄烏沖突的持續(xù)、能源價(jià)格上漲、天然氣供應(yīng)不足、高通脹以及下游需求疲軟,都加劇了這種輕質(zhì)金屬的悲觀前景。 根據(jù)CRU的數(shù)據(jù),鋁市場(chǎng)將在2022年顯著減少全球缺口,并在2023年轉(zhuǎn)為過(guò)剩,預(yù)計(jì)2022年市場(chǎng)缺口為30萬(wàn)噸,低于2021年的160萬(wàn)噸。考慮到減產(chǎn),CRU預(yù)計(jì)明年只有3萬(wàn)噸的適度過(guò)剩。這是由除中國(guó)以外的世界在2022年和2023年的需求破壞和中國(guó)國(guó)內(nèi)高于2021年的產(chǎn)量所驅(qū)動(dòng)的。 除中國(guó)外,全球的預(yù)計(jì)剩余僅為7.1萬(wàn)噸。需求的減少將抵消近幾個(gè)月來(lái)鋁冶煉廠關(guān)閉的影響。 短期來(lái)看,市場(chǎng)的焦點(diǎn)仍將是更大的宏觀經(jīng)濟(jì)和需求方面的問(wèn)題,預(yù)計(jì)價(jià)格將在2023年第一季度進(jìn)一步下跌至2150美元/噸。 我們認(rèn)為,鋁價(jià)應(yīng)該在2023年第二季度開(kāi)始復(fù)蘇,盡管任何復(fù)蘇都可能是緩慢的。 荷蘭國(guó)際集團(tuán)(ING)對(duì)2023年鋁價(jià)的預(yù)測(cè)

報(bào)名留言 報(bào)名留言 副標(biāo)題 報(bào)名留言看樣項(xiàng)目名稱 * 企業(yè)名稱 * 聯(lián)系人 * 手機(jī) * 電子郵件地址(無(wú)的,填 1@1.cn) * 其他 驗(yàn)證碼 * 提交 |