|

新聞詳情

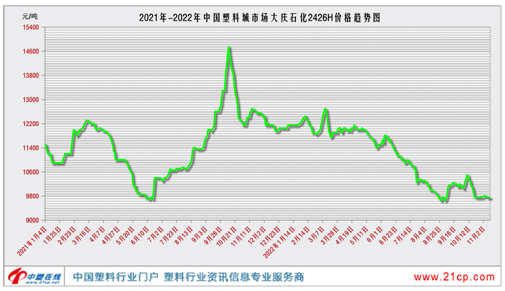

2022年高壓聚乙烯為何偏弱? 二維碼

發表時間:2022-11-21 13:43 自2020年下半年高壓開啟暴走模式后,高壓價格創了6年同期以來的高點。但此一時彼一時,曾經的王者高壓今年卻馬失前蹄,以華東市場大慶石化2426H為例,目前11月9日價格9750元,較2021年高點14750元,縮水近34%左右。從勢頭上看,似乎仍然沒有止跌好轉的跡象。2022年高壓市場為什么那么弱,問題在哪里?

產能方面來看:新裝置投產,供應充足。近年來,中國LDPE產能增速相對緩慢。2018-2020年期間LDPE無新增產能,隨著大煉化時代來臨,PE產能進入集中投產期,但投產的LDPE品種遠不及LLDPE和HDPE。2021年初僅延長榆能化二期LDPE產能增加且可與EVA產品進行轉換,2022年國內高壓裝置預計投產共計70萬噸,浙石化二期40萬噸的裝置已在3月投產,年底古雷石化30萬噸的裝置預計以產EVA為主,截止2022年中國高壓聚乙烯產能預計493.5萬噸,排除主產EVA的裝置,高壓實際有效產能共計333.5萬噸,國內高壓供應增多,競爭加劇。 國產方面來看:2022年高壓可謂檢修小年,雖然茂名和上海石化突發意外導致停車,但是高壓總體檢修量有限。1-11月高壓產量約279.1萬噸,同比增幅10.89%。 需求方面來看:高壓薄膜的主要需求領域在農膜和包裝膜領域,北方地區主要是農膜以及南方地區的包裝膜。受公共衛生事件影響,區域防控政策升級,加上經濟大環境欠佳,訂單不及往年,開工維持低位,需求持續疲軟。后期隨著防控政策的陸續解除,港口到港量增加,從而造成供應壓力激增,供需錯配,市場價格高位回落。 綜合來看,供需矛盾突出,是今年高壓價格偏弱的主要原因。后市來看,目前高壓檢修的裝置只有神華新疆(27萬噸/年)和燕山石化(新高壓20萬噸/年),國產供應將有所增加,下游需求方面,農膜旺季即將接近尾聲,另外受國際環境偏空,疫情反復等因素影響,剛需有減弱預期。考慮到近期原油不斷下跌,成本支撐減弱,預計短期內高壓在無重大利好提振下,或將延續震蕩。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |