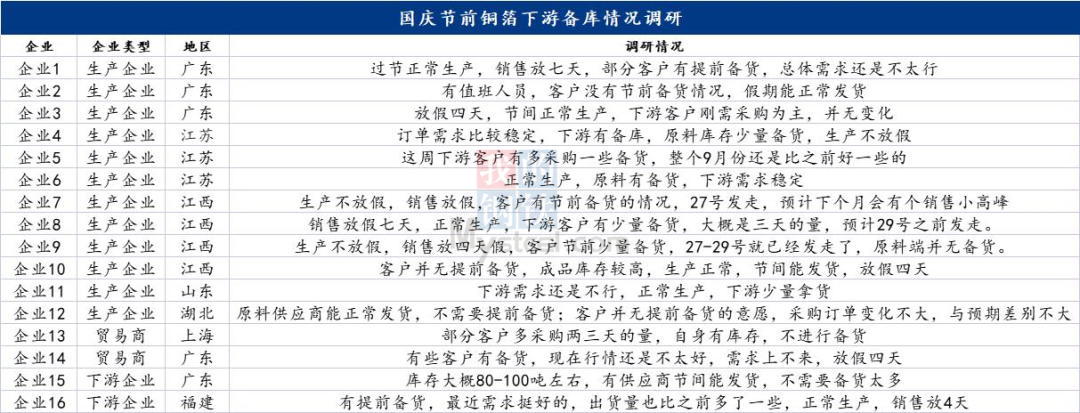

國慶假期已過�,部分銅箔下游企業按照慣例多有原料備庫情況��,目前國內疫情反復����,消費電子類市場旺季不旺,動力電池市場漸進發展,鋰電銅箔與標準銅箔情況不一��。為此Mysteel銅箔團隊調研國內主要地區銅箔下游企業國慶節前備庫情況��,具體如下表顯示:

數據來源:Mysteel

數據來源:Mysteel

從調研結果反饋來看,銅箔下游總體而言節前備貨情況并不明顯,分開來看�,鋰電銅箔需求依舊強勁����,會有電池企業選擇節前備貨��;而消費類電子行業“金九銀十”的推遲或暫緩到來��,覆銅板企業節前都并無備貨情緒����,仍然以剛需補庫為主�。具體原因以下兩點:

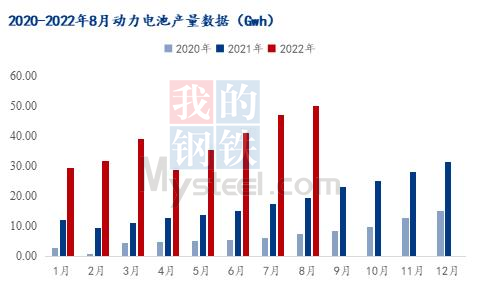

第一�、8月動力電池產量為50.1GWh,同比增長157.19%����。目前動力電池市場對于銅箔的需求仍在高位�,終端新能源汽車的產量以及出口量都保持大幅增長�,鋰電銅箔需求向好,為了保證原材料的供應,電池企業一般選擇提前準備2-3天的銅箔用量�。

數據來源:中國汽車動力電池產業創新聯盟

數據來源:中國汽車動力電池產業創新聯盟

第二���、九月原本為消費類電子的傳統旺季���,但是受制于出口的大幅減少�,以及電子大廠的采購訂單向后推移����,使得電子產業回暖跡象并不明顯,部分覆銅板企業對內還面臨著成品庫存壓力,雙重作用下促使覆銅板企業還是以剛需補庫為主����,節前并不做大量備庫��。

節后預測:新能源汽車免征車輛購置稅政策發布,將使新能源全產業鏈需求得到進一步提振��,其中也會帶動銅箔的需求量��;消費類電子產業傳統旺季的延續以及國外圣誕消費季需求的拉動�,電子電路銅箔需求端也將逐漸回暖��。但是隨著新增產能的投產��,銅箔產業的競爭壓力也會進一步加大,伴隨著銅價的波動����,銅箔加工費也會呈現震蕩局面。綜合來看����,十月份銅箔需求將會穩中向好���。