|

新聞詳情

滯脹風險不降反升,四季度銅價怎么走? 二維碼

發表時間:2022-09-30 12:39 摘要:上周鮑威爾傳遞了寧可經濟增長受損也要堅決控制通脹的決心。市場對此反應積極,美元大幅上漲突破113,美債收益率也大幅上行,銅價僅僅是在FOMC會議的第二天有所支撐之后便同樣大幅回落。我們認為四季度滯脹的風險不降反升,各國央行只能繼續維持鷹派,銅價的下行壓力依然不小。

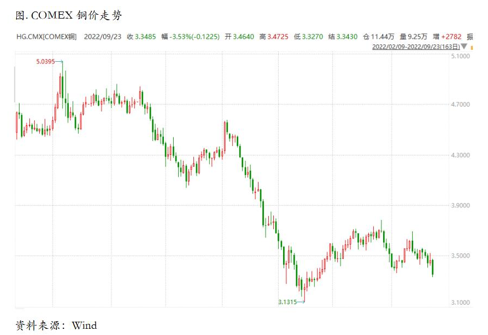

上周COMEX銅價持續回落。上周影響銅價最大的因素在于聯儲的FOMC會議。本次會議的重點并不僅僅在于加息75BP,而更重要的是上調了加息的終點,此前市場預期本輪加息最終利率上限在4%,但是目前看可能要到4.5%以上,那么接下來可能還有1-2次激進加息。同時鮑威爾也傳遞了寧可經濟增長受損也要堅決控制通脹的決心。市場對此反應積極,美元大幅上漲突破113,美債收益率也大幅上行,銅價僅僅是在FOMC會議的第二天有所支撐之后便同樣大幅回落。我們認為四季度滯脹的風險不降反升,各國央行只能繼續維持鷹派,銅價的下行壓力依然不小。

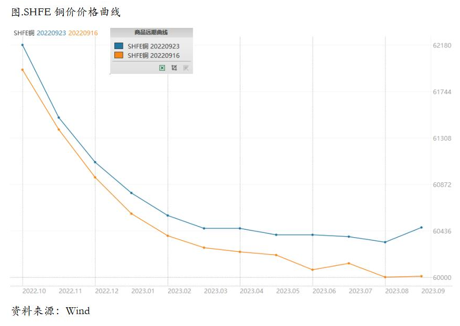

COMEX銅價格曲線上周較此前向下位移,價格曲線近端維持back結構,這仍然是對目前北美地區低庫存的定價。就目前這種宏觀下行壓力較大的背景下,低庫存也只能通過月差來有所體現,對絕對價格的影響已經較小。我們仍然認為低庫存仍將持續,可以考慮在contango比較大的時候做一點borrow,在庫存沒有持續累庫之前,這種方式可能都將適用。 上周SHFE銅價震蕩回落,跌回61000元/噸附近,但整體而言內盤銅價相對抗跌。一方面這主要還是因為匯率因素占了主導,人民幣的明顯貶值客觀上限制了銅價跌幅;另一方面國內確實有缺口,需要打開進口窗口。從8月份的竣工數據來看,環比有了明顯起色,這是在保交房的政策指引下出現的積極現象,但是其持續性還是有待觀察。另一方面銅桿開工率也重新高位回升,體現了微觀層面消費復蘇并沒有走完。因此目前如果單看當期基本面,銅價可能確實面臨一定的低估,但是市場更多的是在為遠期的風險定價,因此當期基本面矛盾只能通過月差和升貼水來反映。這可能導致后續國內月差仍然維持較大的back,這也不利于價格的持續、大幅下跌,因此內盤銅價的下跌之路會比較曲折。

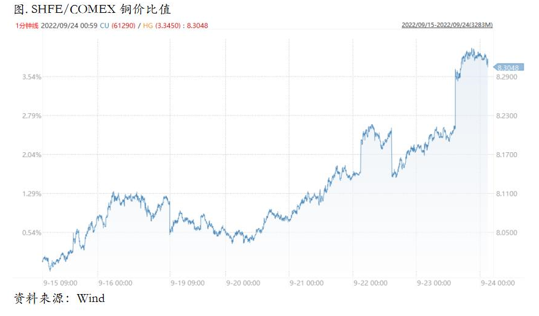

SHFE銅價格曲線較此前整體位移向上,曲線整體維持back結構,不過升水和月差都略有收斂。但是雖然銅現貨升水有所回落,月差也略微收斂,但是我們認為這并不影響后續月差維持高位的判斷。從社會庫存、保稅庫存、銅桿周度開工率等微觀指標的表現來看,充分說明了目前消費復蘇仍在繼續,國內精煉銅升水有可能持續維持高位水平并且走闊,相應的,月差可能也會持續處于高位,那么對應的策略仍然是在收窄的時候介入borrow頭寸。 SHFE/COMEX上周比價運行重新上移,此前的回落主要是因為打到進口窗口附近之后,我們確實看到了進口精煉銅的增加,因此反套頭寸的獲利了結所致。但是我們還是認為比價還是要以反套思路為主,在最近也持續驗證。目前消費改善的情況來看,可能到10月份仍將保持年內較為可觀的消費,因此庫存水平都將維持低位徘徊,國內精煉銅缺口相對明顯,需要進口銅作為一定的補充。因此接下來總體仍然是維持反彈思路,加之美元強勢而人民幣貶值,更有利反套的介入。

報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |