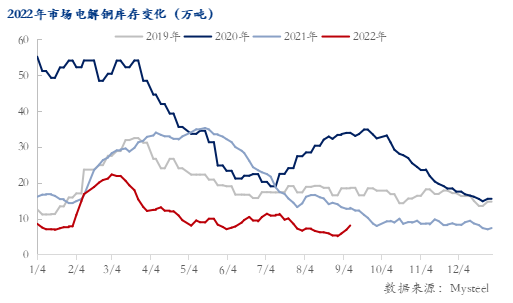

自2022年二季度開始國內電解銅庫存表現持續去庫態勢直至9月初;據Mysteel數據顯示,2022年2月國內電解銅社會庫存最高達22.0萬噸,持續去庫至今年8月31日的5.07萬噸,此階段庫存下降達16.93萬噸,降幅73.9%。

國內庫存持續下降,主因有四;第一,自二季度開始,由于一季度市場疫情干擾明顯,導致部分終端產業、工程項目停工修整;使一季度部分市場消費在二季度初開始“階段性爆發”。第二,國內冶煉企業受制于疫情、電力供應緊張、冷料供應緊張等主要干擾因素,導致實際產出低于計劃產量。第三,境外銅因進口盈利窗口階段性關閉,加上國外市場溢價高于中國市場,導致境外銅流入國內市場增量有限。第四,國內大型銅進口企業出現資金風險,風險事件導致部分境外銅進口受阻。

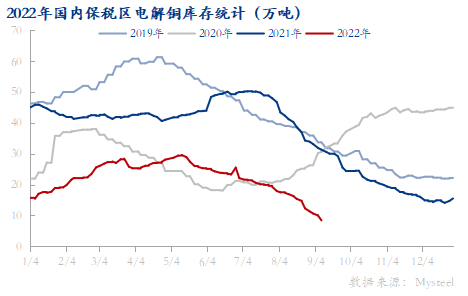

進入9月開始,國內庫存開始回升;而保稅區庫存繼續維持下降趨勢,并且港口到港量及清關量明顯回升。據Mysteel調研跟蹤,9月第一周,上海港清關量達到7-8萬噸,其中60%來自境外船只抵達,直接清關進國內市場;另有40%來自保稅區現貨清關。

自今年6月以來,國內保稅區進口銅表現持續下降趨勢;其因主要在三個方面;一方面,國內自6月開始,市場消費有所轉好,現貨升水表現堅挺局勢,一定程度上使滬倫比值收縮,境外銅進口盈利窗口打開機會較多。另一方面,二季度國際市場電解銅供應偏緊,其中歐洲市場因能源價格居高不下,影響歐洲市場電解銅產出;其次南美市場因疫情干擾持續,加上地方出現政策性變動,使電解銅整體產出出現下滑,從而使除長單以外電解銅現貨供應下降;最后周邊國家市場電解銅終端消費有所起色,銅進口溢價高于中國市場,從而使部分境外銅流入周邊國家。

綜合來看,9月隨著進口銅不斷增加,加上國內電力供應逐步恢復,雖然疫情干擾因素仍存,但對冶煉企業生產影響較弱;而9月國內新增電解產能投放52萬噸,實際運行產能12~32萬噸,后期電解銅月產量基本居于90萬噸以上;因此市場電解銅供應緊張局面已然開始緩解,社會庫存將出現“壘庫”趨勢。