|

新聞詳情

能源轉型期間需求激增,銅市未來或面臨供應短缺 二維碼

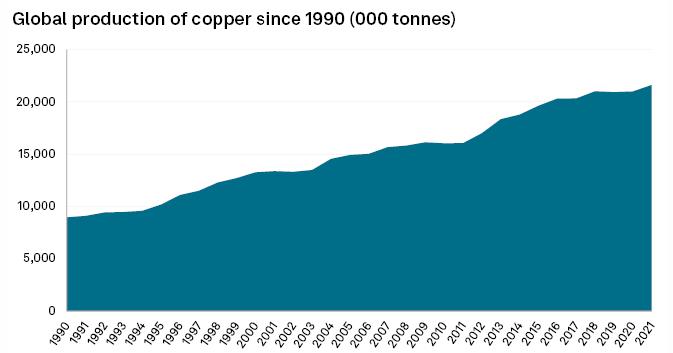

發表時間:2022-09-08 13:53 外電9月7日消息,礦業專家預計,隨著能源轉型期間對銅的需求激增,未來幾年將出現供應短缺,部分原因是勘探和建設新銅礦的投資乏力。 礦業公司高管對安全、短期回報的偏好,導致對新銅礦和勘探的投資嚴重不足,危及金屬密集型能源轉型。 向脫碳轉變將需要大量銅來延長輸電線路,為可再生能源安裝新電線,并為現有電器和汽車供電。盡管需求幾乎確定無疑,但采礦業在過去10年里把大部分利潤從尋找和開發大型新銅礦項目上轉移出去。 相反,業內人士傾向于以更有力的保證來擴大礦山規模,以獲得短期股東回報、增加股息和股票回購。但新銅礦需要幾十年時間才能實現商業化生產,而且還存在許可問題和政治格局變化等風險。與此同時,新銅礦往往品位較低,使得開采成本更高。 所有這些挑戰加在一起,為向電氣化和可再生能源的快速經濟轉型帶來颶風級逆風。S&P Global在其近期發布的[銅的未來]報告中預測,最樂觀的情況是,到2035年,全球銅短缺將達到160萬噸,本世紀初將出現嚴重短缺。最悲觀的看法是,到2035年,這一缺口將擴大到990萬噸。 “挑戰在于,如果目前的趨勢繼續下去……S&P Global副董事長Daniel Yergin表示,他同時也是近期分析報告背后團隊的項目負責人。該報告預計,未來10年將出現大規模銅短缺。他說:“即使你做好準備(實現樂觀的供應增長),一切都很順利,但仍然有缺口,因為缺口很大。現在認識到這一點很重要,而不是2035年。” 熊市逆風 Commodity Insights礦業分析師Kevin Murphy說,未來短缺的部分原因在于,采礦業在2008年金融危機后對經濟壓力的反應。金屬和礦業類股從本世紀頭十年中期開始出現瘋狂上漲后,在2012年之后的大約5年時間里陷入漫長熊市。 Murphy說:“公司進行勘探開發的資產中債務水平非常高。”“這將需要很長時間去消化……公司將選擇減少這類資產。” 這些削減包括勘探預算。在2012年達到約14.1億美元的峰值后,銅礦生產企業的勘探預算在2016年穩步下降至5.225億美元。2021年勘探預算略有反彈,至8.208億美元,但仍比2012年的高點低41.6%。 2010年代初,金屬市場出現泡沫牛市,促使礦商大舉勘探和開發前景不那么明朗的項目,以期獲得高價。Minex Consulting董事總經理理Richard Schodde表示,上世紀70年代,每磅銅平均發現成本不到1美分,而從2010年到2019年,這一成本飆升至8美分以上。 “過去十年對銅來說幾乎是失去的十年,原因是……事實是,勘探市場很熱,導致低效率成本膨脹,”Schodde說。許多礦商還將目標鎖定在“低質量項目”上,以求從已知礦藏中獲利,而不是冒險。 低迷的勘探支出尚未阻礙銅的供應,因為20年前新發現的銅礦目前已進入生產階段。隨著需求攀升,全球銅產量幾十年來一直在穩步上升,包括按人均計算。 但未來項目很少,該行業將無法滿足預期的需求。John Mothersole在[銅的未來]報告的電話會議上表示,未來28年,銅的總需求料將與1900年以來的累計消費量持平。Mothersole是S&P Global Market Intelligence有色金屬、經濟和國家風險部門主管。 艾芬豪礦業有限公司(Ivanhoe Mines Ltd)創始人兼執行聯合主席Robert Friedland在8月15日的財報電話會議上說:“銅礦不是長在樹上的。”如果對銅金屬的需求不大幅增加,我們就無法獲得清潔的空氣,也無法對氣候產生有意義的影響,我們也無法按照美國所謂的降低通脹法案采取行動。” 1990年以來全球銅產量(千噸)

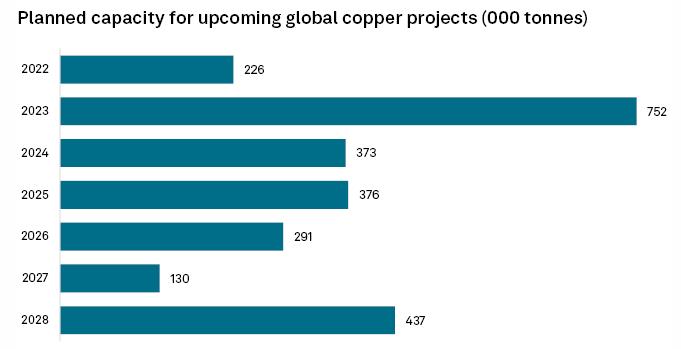

監管難題 礦山開發的提前時間過長,將使該行業無法迅速彌補損失的時間。美國全國礦業協會(National Mining Association)估計,在美國,平均需要7到10年的時間才能獲得礦山投產所需的許可,而從礦藏發現的那一刻開始,周期甚至更長。 Murphy說:“如果真的獲得批準,而且一切進展順利,往往需要20年時間。” 分析師們表示,這種漫長的準備時間,再加上銅價的波動,以及可能導致開發放緩或政治不穩定的局勢,可能會阻礙企業勘探新礦藏。例如,智利礦商警告稱,在主要產銅地區南美政治立場日益左傾之際,政府擬議對銅生產增稅可能導致礦業投資下降。 Schodde說:“這種挑戰一直存在,但可以看到它會變得更尖銳。”“隨著世界的聯系越來越緊密,一個采礦項目對當地社區的影響或潛在影響是無法隱藏的。” Schodde說,為了應對這些挑戰,大型礦業公司試圖獲得社會許可證來經營越來越大的礦山,這使得項目開發變得更加困難和耗時。 未來幾年全球銅項目計劃產能

CRU Group基本金屬研究和戰略主管Vanessa Davidson在多倫多舉行的加拿大勘探者和開發商協會會議上表示:“我認為,我們可以說,經濟以外的因素對項目成功的影響越來越大。” 隨著對南美銅的需求增長,該地區的政治因素對行業增長的拖累已超過上一個超級周期。上一個超級周期始于21世紀初。 棕地vs綠地 為避免其中一些問題,企業可能會選擇擴大現有礦山,而非開發新項目。綠地勘探帶來重大發現的誘惑,但也伴隨巨大風險。在一個可能發展順利的地區找到一個儲量豐富的新礦床從來都不是一件容易的事,而且近幾十年來變得越來越困難。 曼哈頓研究所高級研究員、西北大學教員Mark Mills說,“我們的(供應)擴張沒有與所謂的能源轉型帶來的需求相稱的原因很簡單--如果你是一家采礦業企業,所需的成本規模和時間……讓公司面臨巨大的風險。必須花費數十億美元來開新礦。” 隨著規模擴大,礦石品位往往會下降,從而增加提取等量銅的成本。專家預計,至少在近期內,銅行業將能夠研究出有效加工這些低品位銅的技術知識。 國際銅業協會(International Copper Association)主席Anthony Lea表示:“礦石品位下降是該行業既定而持久的特征。”“我們有信心,他們將繼續努力應對這種礦石品位的挑戰。” 為能源轉型提供動力 不過,分析師表示,勘探支出和計劃中的產能增長并不能反映銅需求增長的預期幅度。 如果供應不足,需求就會受到破壞,電動汽車和銅線等產品的生產可能無法達到達到凈零排放目標所需的水平。 “這意味著……能源轉型目標將被推遲到更遠的未來。” 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |