|

新聞詳情

1-5月份瓦楞紙市場供應面分析 二維碼

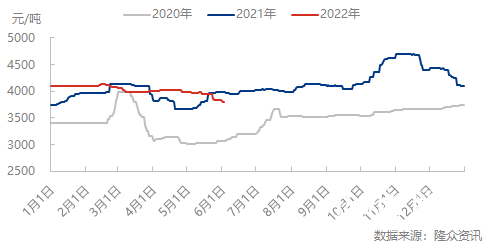

發表時間:2022-06-14 11:21 今年受公共衛生事件影響,國內經濟下行壓力增加,與國內經濟關聯性較高的紙包裝行業亦受到較大影響。今年1-5月份瓦楞紙價格及供應面同比去年變化較大,具體情況我們下面一一進行分析: 一、瓦楞紙價格走勢分析 圖1 2020-2022年瓦楞紙均價走勢圖

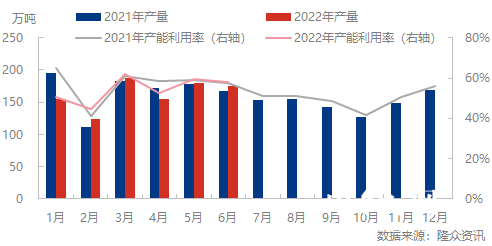

2022年1-5月份瓦楞紙均價為4027元/噸,較去年同期上漲114元/噸,同比漲幅2.90%。 從今年1-5月份的價格和去年對比來看,1月-2月中上旬瓦楞紙均價是高于去年同期,從2月下旬至3月底,瓦楞紙均價低于去年同期。因去年3月底瓦楞紙價格出現明顯下滑走勢,故今年3月底的均價高于去年同期水平。今年3月份市場需求端景氣度不高,然因動力成本及原料廢黃板紙成本承壓,瓦楞紙價格雖呈下滑趨勢,然下滑幅度明顯低于去年同期。 3月底4月初龍頭紙企積極提價,帶動瓦楞紙市場價格小幅上揚。然因下游需求不旺,4月中下旬紙價再次進入下行通道,五一放假期間紙企多執行50-100元/噸的優惠讓利政策。為刺激下游拿貨積極性,龍頭紙企5月11日起取消前期優惠,上調紙價50元/噸左右,意在消化部分庫存。此次提價落實情況不理想,5月14日再次執行月初的優惠政策。同時為積極降庫存,5月24日再次迎來一波降價潮。 二、瓦楞紙供應面分析 圖2 2022年1-5月份瓦楞紙產量及產能利用率趨勢圖

2022年1-5月份瓦楞紙產量801萬噸,同比減少4.62%。2022年1-5月份瓦楞紙平均產能利用率達到54%,同比下降2.5個百分點。主因春節前市場需求疲軟,2月初春節放假,1月份開工明顯低于去年同期;3-5月份受公共衛生事件影響,多省份均有機臺安排停機停產事宜,4月停機尤為明顯。5月份復工復產情況恢復良好。

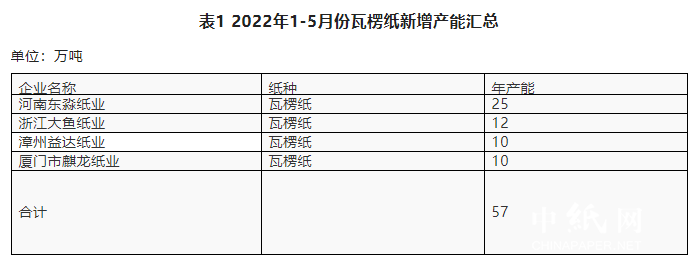

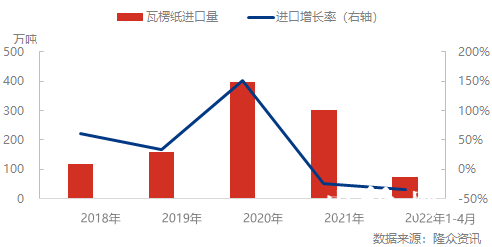

2022年1-5月份瓦楞紙行業新投產項目有4條,主要集中于福建、浙江和河南地區,投產的企業集中在中小企業。4條產線總產能約57萬噸,占國內瓦楞紙行業總產能的1.76%。 三、瓦楞紙進口量分析 圖3 2018-2022年1-4月份瓦楞紙進口量趨勢圖

從圖中可以看出,我國瓦楞紙進口量自2018-2022年呈現大幅增長趨勢。2020年瓦楞紙進口量達到最高值為397萬噸。2021年起我國瓦楞紙進口量呈下降趨勢。2021年瓦楞紙進口量303萬噸,同比減少23.65%。2022年瓦楞紙的進口量繼續下降,1-4月份瓦楞紙進口量73.42萬噸,同比減少33.98%。主因公共衛生事件影響下,東南亞地區瓦楞紙供應下降且價格上漲至高位,發往中國的數量減少。另外受海運費上漲影響,運費成本大增導致瓦楞紙進口量的減少。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |