|

新聞詳情

從聽“白”色變到循環利用:再生PET產業“錢”景無限 二維碼

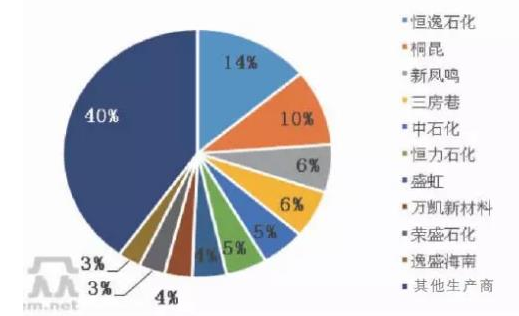

發表時間:2021-09-02 12:42 我國PET工業化生產起始于20世紀60年代中期。經過50多年的發展,我國PET產業日益壯大,成為全球最為重要的PET生產國和消費國。統計數據顯示,2018年我國PET產能合計5528萬噸,占全球總產能的59%;PET產量合計4542萬噸,占全球總產量的57%;消費量合計4268萬噸,占全球消費量的53%。 過去十年,我國PET產能整體擴張較為迅猛,年平均增長率為8.5%。其中,有兩個時間段的產能增速高于過去十年間的平均水平。 第一階段:2011—2013年。受“四萬億”經濟刺激政策拉動,企業和政府加杠桿,再加上 2010—2011 年棉花價格暴漲,導致化纖對棉花的替代效應上升,共同推動約1400萬噸PET產能集中釋放,期間產能增長率最高時觸及16%。 第二個高峰出現在2018年,產能比上一年增長12%。這一時期主要推動因素來自于終端紡織需求的復蘇,聚酯生產企業利潤好轉。此外,廢PET明確禁止進口,刺激原生PET對再生的反替代需求。? 禁廢令限制再生PET進口 2017年7月18日,我國正式向世界貿易組織(WTO)提出禁止進口四大類24種固體廢物,包括生活源廢塑料、釩渣、未分類的廢紙及廢紡織品。再生PET稅則下的PET廢碎料及下腳料和廢PET飲料瓶(磚)作為生活源廢塑料中的兩種位列其中。根據海關統計數據顯示,2014—2017年中國再生PET進口量保持在200萬噸以上水平。政策明示,從2018年起全面禁止廢塑料進口,導致當年進口量大幅下降至22萬噸左右。 由于再生PET進口量銳減,部分企業開始采購新料聚酯切片用于再生化纖生產。根據相關機構調研數據顯示,2018年再生化纖企業共計采購35萬噸新料聚酯切片,占據原料來源的6%。預計,2019年該數據或攀升至50萬噸以上。此外,再生PET 纖維產量萎縮,推動滌綸短纖產能時隔5年再度擴產。統計數據顯示,2018年中國滌綸短纖產能攀升至728萬噸,同比增長8%。 行業發展呈現三大趨勢 我國PET行業發展呈現三大趨勢特征:產能集中度高、橫向一體化和縱向一體化。 1.產能集中度高 近年來我國PET行業出現分化,資源進一步向優勢企業集中,行業運行呈現出“頭部效應”。統計數據顯示,2018年恒逸石化、桐昆、新鳳鳴等10家企業產能合計3038萬噸,占中國PET總產能55%,詳見圖1。

未來,新增產能依舊主要集中于恒逸石化、桐昆等龍頭企業,龍頭企業和中小企業的差距將進一步擴大。預計,2023年CR10行業集中度或突破60%。? 2.橫向一體化 PET大型生產企業擯棄單一化發展,產品品種呈現多樣化。其中,三房巷、中石化、恒力石化三家企業具有典型的橫向一體化特征,產品覆蓋聚酯切片、聚酯瓶片、聚酯薄膜、滌綸長絲、滌綸短纖五大類別,跨越聚酯纖維、工程塑料、塑料薄膜三大應用領域。 3.縱向一體化 目前,PET工廠基本配套PTA,其中主力是榮盛石化、恒逸石化、恒力石化、桐昆、盛虹、三房巷六家大型聚酯企業,這六家企業PTA產能占據中國有效產能60.7%,在聚酯市場中話語權相對較強。但是由于中國PX產能缺口很大,多年來50%以上的消費量依賴進口,日韓生產商攫取了大量的利潤。 為了保證原材料的穩定供應,同時降低原材料價格波動的風險,再加上國家煉化領域對民營資本逐步放開,PET企業開始紛紛涉足煉化項目。2019—2023年,恒力石化(450萬噸)、浙石化(800萬噸)、恒逸石化(350萬噸)、盛虹煉化(280萬噸)項目將陸續投產。其中,恒逸石化PX項目為海外投資,位于文萊大摩拉島;其余PX項目均在國內,且從發展產業規劃布局來看均在“十三五”規劃的七大煉化基地。我國“十三五”規劃煉化基地規劃細則見表1。

綜上,中國PET產能越來越向大型企業集中,大型企業通過橫向或縱向一體化做長做寬產業鏈條,規模大、實力強、產業鏈配套完善的PTA、聚酯企業將進入煉化行業,實現煉油、化工、化纖一體化生產,進一步提升產業集中度和整體競爭力。 國內技術已得到海外客戶認可 目前國內外主要以物理機械的方式對廢舊塑料進行回收再利用,也就是將收集來的廢舊塑料經過破碎、清洗、分揀以及加工再造后運給塑料制品廠進行成型。 而對于食品級PET聚酯瓶來說,成型采用注塑吹膜工藝,對材料的特性粘度要求比一般做纖維的PET材料高;另外,出于食品安全的角度,PET材料中的乙醛含量要足夠低,因此對加工工藝的整體要求比較高。 如果只用物理法加工,過程中的磨損、清洗和熔融會造成分子鏈解聚,材料質量就會降低。 如果要真正實現“瓶到瓶”的同級再生就必須采用更為先進的工藝來提高分子鏈的聚合度,從而彌補性能上的損失,并滿足食品級包裝要求。

目前國內企業三聯虹普已經掌握了制造高性能PET聚酯切片的固相聚合技術SSP,該技術通過將PET部分結晶來降低原料的聚合溫度以及粘度,方便小分子的排出并加大了縮聚高分子的聚合度,使得最終產品的力學性能更優異。該技術同樣可以實現“瓶到瓶”的高質量再造,加強再生 PET 聚合度的同時更好地釋放出乙醛一類副產品小分子。 三聯虹普目前以子公司 Polymetrix 為主體在海外開展業務,已經具備了提供萬噸級再生聚酯瓶片生產工藝包的能力,并為可口可樂、達能等企業的聚酯瓶片供應商提供了服務,可以說已經獲得了世界最頂尖食品企業的認可。 除了物理回收法之外,將塑料解聚成原料小分子后進行提純再聚合的化學法也是極具有潛力的塑料回收加工工藝。 由于化學回收的技術難度高、能耗高、成本高等特點,目前還很沒有普及。化學法比較適合用于受污染嚴重的塑料回收;另外,帶有活性較高官能團的材料(如尼龍)容易在傳統物理法中發生嚴重的熱降解,也適合用化學法再生。 三聯虹普也已經為臺華新材提供了化學法生產再生尼龍的工藝包,目前項目已經簽約,如果項目成功就將成為我國萬噸級再生尼龍自有技術突破的工程案例,并一舉達到世界先進水平。

未來5年,中國PET產能將進一步擴大。根據在建和擬建項目情況分析,有1500萬~1600萬噸產能計劃投產,預計2023年中國PET產能或攀升至7000萬~7100萬噸。從產品結構來看,新增產能主要集中于滌綸長絲和聚酯瓶片,兩者占比分別為61%、27%;聚酯切片、滌綸短纖、聚酯薄膜相對較少,三者合計占新增產能12%。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |