|

新聞詳情

我國再生鋁產業現狀及發展方向 二維碼

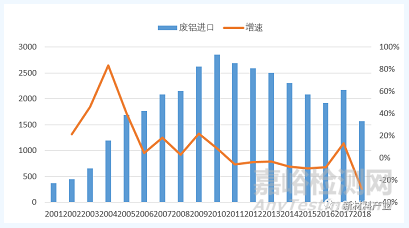

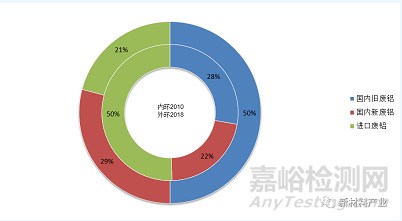

發表時間:2021-05-11 11:00 作為我國鋁消費的重要組成部分,再生鋁占到我國全鋁消費量的16%左右,但是與發達國家相比,再生鋁產業仍有巨大的發展空間。隨著國內廢鋁回收體系的完善和進口廢鋁政策趨嚴,近年來我國再生鋁原料結構發生明顯變化,國內“產生”的廢鋁成為主力原材料。在當前消費低迷的形勢下,再生鋁面臨轉型升級的關鍵時期,向著集約化、規模化、先進化方向發展,未來將成為電解鋁生產和消費的補充或替代,產品方向由鑄造鋁合金向變形鋁合金發展。 1前言 2018年我國電解鋁產量3659萬t,占到全球產量的57%。電解鋁屬于資源密集型產業,但是由于國內鋁土礦資源的過度開發和自身稟賦不佳特征,電解鋁用原材料對外依賴性加強。而再生鋁作為一種可以重復利用的資源,是解決我國鋁土礦資源短缺極為有效的方法,充分利用了鋁的可循環再生特性,具備流程短、能耗低等特點,可提高能量和資源的利用率[1,2]。據測算,1t再生鋁能耗僅為電解鋁能耗的3%~5%,可減少0.8t的二氧化碳排放,節省10t以上的水,同時可以減少固體廢料、廢液和廢渣的處理,具有明顯的節能減排優勢[3,4]。作為綠色、循環經濟的代表,近年來我國再生鋁產量始終穩步增長,2018年達到695萬t,占到全部鋁產量的16%左右。 2再生鋁產業政策趨嚴 近年來,環保政策成為引導鋁行業發展的風向標。為保護環境、防治污染,引導再生金屬產業健康持續發展,提升資源綜合利用率和節能環保水平,相關部門先后出臺了多項政策法規,涉及行業規范、進口廢物標準和目錄等。如2013年工業和信息化部發布的《鋁行業規范條件》,該規范條件對再生鋁企業規模、熔鑄設備及環保設施提出明確要求:新建再生鋁項目規模應在10萬t/a及以上,現有再生鋁企業的生產規模不小于5萬t/a;再生鋁項目必須采用雙室爐、帶蓄熱式燃燒系統滿足廢煙氣熱量回收利用、提高金屬回收率等的先進熔煉爐型,并配套建設鋁灰渣綜合回收及二噁英防控能力的設備設施。2018年9月,生態環境部為防治再生鋁企業廢水、廢氣、固體廢物等排放造成的環境污染,出臺《再生鋁行業污染防治技術政策(征求意見稿)》,要求企業加強對上述“三廢”的資源化利用和危險廢物鑒別、處理,鼓勵開發新技術用于再生鋁的生產。 廢鋁進口方面。2017年,國務院辦公廳印發的《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》中明確指出:要逐步有序減少固體廢物進口種類和數量,分批分類調整進口固體廢物管理目錄,于2019年底前完成。為深入貫徹實施方案,2017年12月29日,環境保護部正式批準GB 16487.7—2017《進口可用作原料的固體廢物環境保護控制標準——廢有色金屬》,代替GB 16487.7—2005,自2018年3月1日實施。新標準將廢有色金屬中其他夾雜物(包括木廢料、廢紙、廢塑料、廢橡膠、廢玻璃、顆粒不大于2mm的粉狀物等廢物)的混入量占比由2.0%降至1.0%,且夾雜和沾染的粒徑不大于2mm的粉狀物(灰塵、污泥、結晶鹽、金屬氧化物、纖維末等)的總質量不應超過進口廢有色金屬的0.1%。進口標準的提高把不利于我國環境保護的“洋垃圾”拒國門之外。2019年5月,大連海關所屬的鲅魚圈海關將28個集裝箱共計688.32t我國禁止進口的廢鋁渣退運出境,反映出我國對于全面限制非資源型的“洋垃圾”的堅定態度。 2018年7月11日,生態環境部發布的《中華人民共和國固體廢物污染環境防治法(修訂草案)(征求意見稿)》中第二十九條提出“禁止進口固體廢物”,該草案的推出是通過法律手段推動固體廢物向資源化發展,待實施頒布后,廢鋁作為固體廢物不能被進口。同時,生態環境部等4部委聯合調整《非限制進口類可用作原料的固體廢物目錄》和《限制進口類可用作原料的固體廢物目錄》,將以回收鋁為主的廢電線等調入《禁止進口固體廢物目錄》,自2018年12月31日執行;將鋁廢碎料在內的8個品種固體廢物調入限制進口類可用作原料的固體廢物目錄》,自2019年7月1日實施。進口廢鋁政策的調整將引導再生鋁行業新的變革,廢鋁進口審批何時下發,2019年下半年甚至2020年進口廢鋁供應能否滿足需求,將持續受到關注。當然,為了促使進口固廢的“資源化”,有關部門在積極制定進口廢鋁的相關標準,提高進口廢鋁的金屬量、夾雜等質量標準,實現從“固廢”向商品過渡,預計相關標準將在2019年底出臺。 3再生鋁產業現狀 歷史上,我國再生鋁行業發展相對滯后,存在產能規模小、分布相對分散等特征,但是經過長期的發展,尤其是在《鋁行業規范條件》的引導下,不符合規定的“作坊”式企業被關停,單體新建項目產能規模不斷壯大,且在全國范圍內形成明顯的產業集聚區域。據中國有色金屬工業協會再生金屬分會統計,我國再生鋁企業已經由2008年的2 000家左右下降到目前約200家,但是產能規模由250萬t/a增長到1200萬t/a,并形成了珠江三角洲地區、江浙滬地區及環渤海灣等原料集散地及生產基地,形成了包括新格集團、天津立中合金集團有限公司、帥翼馳新材料集團有限公司、怡球資源等在內的規模化再生鋁企業。 由于我國鋁產業發展相對較晚,且大部分用于生命周期較長的建筑結構領域,“產生”的廢鋁無法滿足再生鋁行業發展需求,因此我國長期大量進口廢鋁。從圖1中可以看出,2001—2010年,我國廢鋁進口量持續增長,年復合增長率為25.5%;2011年我國進口廢鋁285.4萬t,并開始呈下降趨勢。一方面是由于我國廢鋁回收體系的不斷完善,部分鋁達到生命周期,進入循環階段。另一方面就是我國不斷嚴格的固體廢棄物進口管理制度和環保政策要求。這也導致我國再生鋁原料結構發生明顯變化,如圖2所示。2010年進口廢鋁占比約為50%,而國內舊廢鋁回收占比僅為28%;2018年我國回收舊廢鋁占比達到50%,而進口廢鋁占比下降到21%;二者占比位置互換,表明對于進口廢鋁的依賴度下降明顯。

數據來源:世界金屬統計局 圖1 2001—2018年我國進口廢鋁及增速

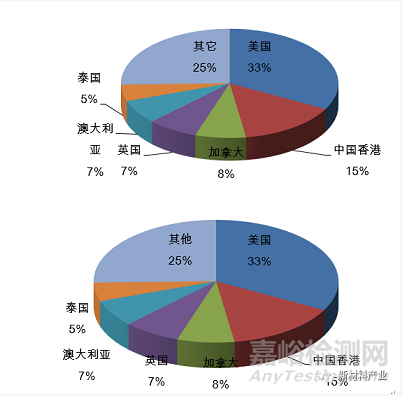

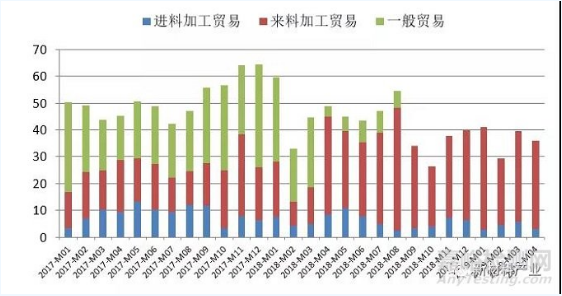

數據來源:安泰科 圖2 2010/2018年中國再生鋁原料來源對比 2018年,我國進口廢鋁156.5萬t,較2017年下降27.9%。從貿易注冊地來看,2018年我國最大廢鋁進口省份為廣東,占比達79.5%,其次為浙江、江蘇等,這是由于廣東已經形成再生鋁產業的規模效應,成為進口廢鋁消納的主要集中地。從進口貿易伙伴關系來看,進口廢鋁主要來自美國、加拿大、英國、澳大利亞、泰國和我國香港等國家和地區(如圖3所示)。其中美國是我國最大的廢鋁來源國家,2018年我國自美國進口51.4萬t,占比32.8%。基于這種進口規模及占比,廢鋁進口成為中美貿易摩擦雙方博弈的重點之一。2018年4月1日,為平衡因美國對進口鋼鐵和鋁產品加征關稅(即“232措施”)給我國造成的利益損失,關稅稅則委員會對自美進口128項進口商品中止關稅減讓義務,對廢鋁在內的8項進口商品加征25%進口關稅,已于2018年4月2日起實施;后被納入我國對原產美國160億美元商品加征關稅清單。加征關稅措施導致自美廢鋁一般貿易進口量驟降,10月起全部轉為來料加工貿易和進料加工貿易,如圖4所示。2018年我國廢鋁進口的一般貿易占比60.7%,較2017年下降7.7%;而最終被應用于國內消費應用的廢鋁量(一般貿易進口)比2017年減少36.1%。

數據來源:中國海關 圖3 2018年我國進口廢鋁主要來源國家及地區

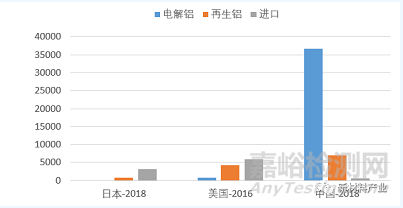

數據來源:中國海關 圖4 中國進口美國廢鋁月度數據 4再生鋁行業發展方向 再生鋁產業規模、在鋁消費供應中的絕對量和比值能夠反映出一個國家再生鋁行業的發展水平[5,6]。從圖5中可以看出,美國和日本的鋁消費供應主要來自再生鋁和進口(包括進口未鍛軋鋁及鋁材),再生鋁占其全鋁消費(原鋁+再生鋁+進口)的占比分別為39%和21%。這是由于美國自二戰以來人均鋁在用存量始終在不斷增長,并在2009年超過500kg,龐大的鋁在用存量為再生鋁產業提供了充足原料保障[7]。而日本自20世紀80年代就開始再生鋁生產,具備完善的再生鋁回收體系,并于2014年全面停止電解鋁的生產。相比之下,中國自2005年以來一直是全球最大的鋁生產國和消費國,主要依賴于電解鋁生產,再生鋁主要作為原料的重要補充。

數據來源:安泰科、美國鋁協、日本鋁協 圖5 美國、日本及中國鋁表觀鋁消費結構對比 我國再生鋁行業以生產和銷售鋁合金錠為主,用于制造鋁合金車輪、發動機殼體等。受到摩托車行業持續下滑與2018年汽車行業低迷影響,國內再生鋁消費需求減弱,且這種局勢已經持續到2019年上半年。國內消費減弱與出口受限,再生鋁價格持續低迷,企業開工率不足。中國再生鋁產業處于結構調整、產品轉型升級的關鍵時期,一些新的發展方向備受關注。 ① 再生鋁企業主動發展,向電解鋁、鋁加工快速發展區域集結,利用鋁加工重點發展區域充沛的新廢料優勢及鋁加工技術優勢,回收鋁廢料,提供再生鋁錠。例如,2019年5月新格集團年產30萬t/a再生鋁項目落戶山東鄒平。該項目擬利用3104易拉罐廢鋁為重點,提供30萬t/a鋁水供應,并利用山東魏橋鋁電有限公司及其他企業鋁灰為重點,開發建設國內領先的循環經濟示范產業基地。 ②為應對國內日趨嚴格的環保政策和上升的人工成本,國內再生鋁企業開始“走出去”戰略,在東南亞地區開展國際產能合作。例如,肇慶市大正鋁業有限公司在泰國拉達格拉邦工業園區建廠生產再生鋁。 ③再生鋁企業設備專業化、規范化。盡管我國再生鋁產業發展相對較晚,但是隨著環保政策、產業政策的不斷約束,再生鋁產業規模化、裝備技術現代化速度不斷加快,除人工篩選外,浮選、色選、渦旋等設備技術不斷引入,提高了生產效率和產品質量;蓄熱式熔煉爐、雙室爐、回轉爐等設備提高了能源利用效率和材料可利用范圍;同時,廢氣、廢水、固體廢物處理日趨規范化。 ④產品方向由鑄造合金錠向變形鋁合金方向發展,實現廢鋁保級利用。隨著產業結構轉型升級和技術創新,部分企業考慮增加再生鋁水的附加值,開始轉向生產鋁合金棒或扁錠。例如,河南艾浦生再生新材料有限公司鋁合金扁錠(10萬t/a)和鋁合金棒(10萬t/a)項目,將廢舊變形鋁合金與電解鋁混合使用生產鋁合金扁錠和圓棒,實現廢鋁的保級利用;肇慶市大正鋁業有限公司與北京科技大學張深根教授合作開發的“CAN—to—CAN”技術,實現鋁罐保級生產鋁合金罐料。 ⑤循環經濟意識提升,“無廢城市”和垃圾分類推動廢鋁回收體系的完善。2018年底,國務院辦公廳印發了《“無廢城市”建設試點工作方案》,2019年7月在上海率先執行的垃圾分類,有助于持續推進固體廢物源頭減量和資源化利用。 5結語 再生鋁行業屬于國家鼓勵發展的循環經濟產業,是鋁行業發展的主要方向。隨著更多的含鋁產品進入報廢周期,國內回收舊廢鋁量將不斷增長,并將替代電解鋁成為我國鋁消費的主要供應來源,迎來再生鋁產業發展的繁榮期。根據北京安泰科信息股份有限公司熊慧教授對于我國廢鋁生命周期的測算,預計到2023年,我國再生鋁產量將突破1000萬t。中國再生鋁行業的規范化和規模化,為我國循環經濟發展起到重要支撐作用,但是也需要清晰地認識到當前存在的不足,廢鋁回收體系需進一步完善,廢鋁保級回收利用技術需向國外看齊,中國再生鋁行業的發展需要更多的資金支持、技術支持和產業政策支持。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |