|

新聞詳情

碳中和:銅的新機會 二維碼

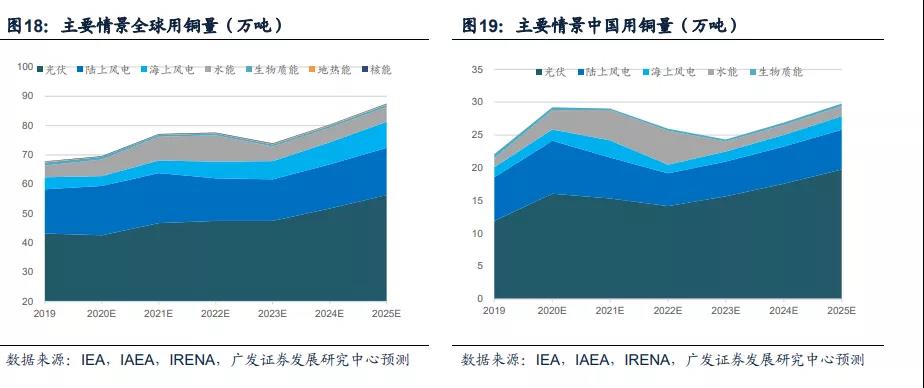

發表時間:2021-02-19 13:13 碳中和:全球銅需求增長核心引擎。 “碳中和”對于銅消費的驅動作用我們認為主要可以分為兩個方向。一方面針對發電側,以光伏、風電、水能等為代表的可再生能源發電系統對銅金屬的需求,另一方面是以汽車電動化為代表的用電側對銅金屬的需求。 發電側:可再生能源銅需求迎來釋放期。 通過對可再生能源行業進行分行業測算,我們得出了全球可再生能源行業銅需求預測:(1)主要情景:全球可再生能源行業用銅量將從2019年的67.83萬噸/年增長至2025年的87.51萬噸/年,中國可再生能源行業用銅量將從2019年的22.08萬噸/年增長至2025年的29.79萬噸/年;(2)加速情景:全球可再生能源行業用銅量將從2019年的68.18萬噸/年增長至2025年的115.46萬噸/年,中國可再生能源行業用銅量將從2019年的22.08萬噸/年增長至2025年的36.68萬噸/年。 用電側:汽車電動化為銅消費注入新動能。 基于新能源汽車銷量預測,我們測算出全球新能源汽車用銅量將從2019年的16.82萬噸增長至2025年的103.44萬噸,國內新能源汽車用銅量將從2019年的9.18萬噸增長至2025年的50.75萬噸。 投資建議 基于“碳中和”概念下發電側的可再生能源裝機量和用電側的新能源汽車銷量預測,我們測算出“碳中和”相關行業(可再生能源行業+電動汽車行業)全球銅消費量:在主要情景下將從2019年的84.65萬噸/年增長至2025年的190.95萬噸/年,在加速情景下將從2019年的85萬噸/年增長至2025年的218.89萬噸/年。據ICSG統計,2019年全球銅消費量為2432.6萬噸,其中中國銅消費量1267.88萬噸。據我們測算,2019年碳中和相關行業全球銅消費占比約為3.44%,隨著可再生能源行業和電動汽車行業的快速發展,這一消費占比將會逐步提升。建議關注紫金礦業(A、H)、西部礦業等標的。 風險提示 可再生能源相關行業發展不及預期、各國可再生能源支持政策轉變、全球新能源汽車銷量不及預期、新技術導致單位銅密度下滑。

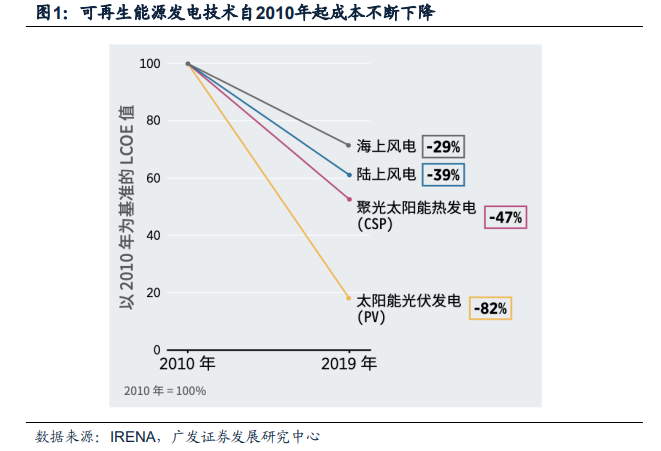

報告正文 一、碳中和:全球銅需求增長核心引擎 全球氣候問題日益突出,使得低碳經濟成為了國際社會政治,經濟,外交上的焦點,低碳經濟的外部性決定了國際合作是其必然選擇。通過多邊主義共同應對全球氣候危機、推動各國綠色低碳轉型是全球多國的共識。 2015年12月12日在巴黎氣候變化大會上通過了《巴黎協定》,該協定是繼1992年《聯合國氣候變化框架公約》、1997年《京都議定書》之后,人類歷史上應對氣候變化的第三個里程碑式的國際法律文本,是全球氣候治理進程的重要里程碑,形成2020年后的全球氣候治理格局。該協定為2020年后全球應對氣候變化行動作出安排。其長期目標是將全球平均氣溫較前工業化時期上升幅度控制在2攝氏度以內,并努力將溫度上升幅度限制在1.5攝氏度以內。 在《巴黎協定》簽署5周年之際,全球70多位國家元首于2020年12月12日共同參與了氣候雄心峰會。今年的氣候雄心峰會旨在進一步推動各方在氣候行動、融資,以及氣候適應和抵御能力建設方面的雄心和努力。在峰會上,習近平主席表示:到2030年,中國單位國內生產總值二氧化碳排放將比2005年下降65%以上,非化石能源占一次能源消費比重將達到25%左右,森林蓄積量將比2005年增加60億立方米,風電、太陽能發電總裝機容量將達到12億千瓦以上。 此前,習近平主席在9月22日的聯合國大會上宣布,中國力爭2030年前二氧化碳排放達到峰值,努力爭取2060年前實現碳中和;隨后日本和韓國宣布在2050年實現碳中和目標;歐盟發布《綠色新政》,將2030年減排目標從40%提高到50%至55%,并宣布2050年實現碳中和。 “碳中和”對于銅消費的驅動作用我們認為主要可以分為兩個方向。一方面針對發電側,以光伏、風電、水能等為代表的可再生能源發電系統對銅金屬的需求,另一方面是以汽車電動化為代表的用電側對銅金屬的需求。 二、發電側:可再生能源銅需求迎來釋放期 (一)可再生能源發電成本逐年降低,或已迎來能源轉型轉折點 國際可再生能源署(IRENA)發布的《可再生能源發電成本2019》報告中指出,自2010年以來,太陽能光伏發電 (PV)、聚光太陽能熱發電 (CSP)、陸上風電(Onshore Wind)和海上風電(Offshore Wind)的成本分別下降82%、47%、39%和29%。2019年,在所有新近投產的并網大規模可再生能源發電容量中,有56%的成本都低于最便宜的化石燃料發電。

太陽能發電和風電LCOE成本持續下降。在 2010 年至 2019 年間,太陽能光伏發電和聚光太陽能熱發電 (CSP) 成本下降了 82%。成本的下降主要是由于電池板價格和系統配套費用的降低,前者降幅達 90%。在過去十年間,這些因素使得太陽能光伏發電 (PV) 的總裝機成本下降約80%。

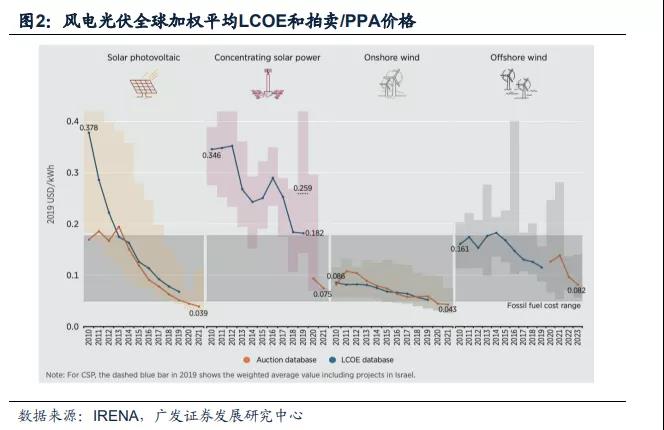

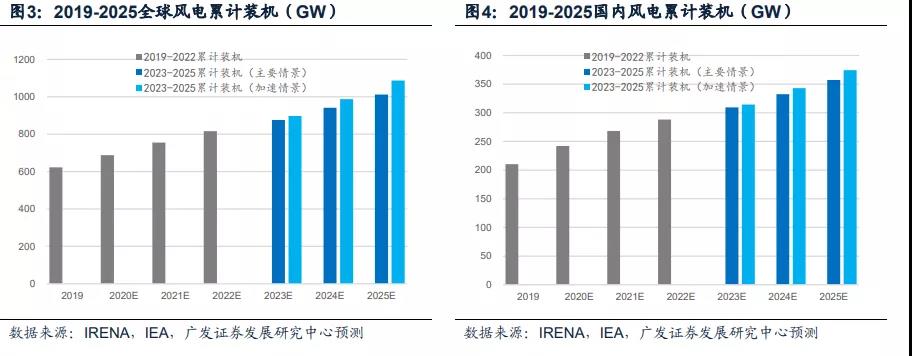

2020年盡管全球爆發了新冠疫情,但可再生能源發電裝機量仍在繼續增長。太陽能光伏發電和陸上風電的發電成本逐步平價化,提供了簡單、快速的推廣可能性。目前在全球很多地區光伏發電的成本已經達到甚至低于化石燃料電力成本;而在未來十年間,隨著技術的不斷進步,這樣的成本下降趨勢仍將延續。而海上風電、水電、生物能源和地熱技術則提供了互補且具有成本效益的中期投資選擇。增加對可再生能源的投資可以使短期恢復措施與中長期能源和氣候可持續性目標保持一致。在推動經濟恢復的同時實現能源結構轉型,減少溫室氣體排放,從而加速兌現碳中和的承諾。 (二)可再生能源裝機量預期向好,全球共同規劃“碳中和”愿景 1.中國力爭2030達碳排放峰值,清潔能源裝機有望加速 2020年中央經濟工作會議明確:我國二氧化碳排放力爭2030年前達到峰值,力爭2060年前實現碳中和;要抓緊制定2030年前碳排放達峰行動方案,支持有條件的地方率先達峰;加快優化產業結構及能源結構的步伐,大力發展新能源,實現減污降碳協同效應。今年我國風電光伏發電超預期,提前完成“十三五”規劃目標,預計可再生能源在“十四五”期間有望迎來爆發式增長。 國務院新聞辦公室12月21日發布《新時代的中國能源發展》白皮書,其中強調中國將堅持綠色發展導向,大力推進化石能源清潔高效利用,優先發展可再生能源,安全有序發展核電,進一步加大非化石能源在能源供應中的比重。實施創新驅動發展戰略,持續深化能源體制改革,加速推進能源領域國際合作,使中國能源進入高質量發展新階段。 12月22日,中國能源政策研究年會2020暨“中國電力圓桌”四季度會議在京召開。有代表在會上表示,目前國家能源局已經提出了“2021年我國風電、太陽能發電合計新增1.2億千瓦”的目標,這標志著我國新能源行業年度新增裝機規劃將首次突破1億千瓦。 2.歐洲提升減排目標,可再生能源消費占比有望提升 2020年9月17日,歐盟委員會正式發布了《2030年氣候目標計劃》,提出將2030年溫室氣體減排目標從40%提高為55%,并明確指出降低化石能源消費將是減排核心。為達成上述目標,歐盟首要工作是提升可再生能源消費占比。需要將可再生能源和能效目標從目前的32%和32.5%分別提高到38%~40%和36%以上,可再生能源占總發電量的比例在2030年達到65%以上或者更高。除可再生能源行業外,建筑、運輸等行業也要配合完成減排目標。目前建筑占歐盟最終能源消費的40%和溫室氣體排放的36%。交通運輸部門可再生能源消費占比僅為 6%,歐盟希望該數字到2030年要達到40%。 歐盟委員會今年5月下旬提出一項名為“歐盟下一代”的全面復興計劃,并為此設立7500億歐元的專項經濟復蘇基金。加上此前歐委會制定的2021年-2027年1.1萬億預算案,歐盟在后疫情時代的經濟刺激投入將達到1.85萬億歐元。歐盟的投資目標是發展綠色經濟,綠色基建是此次計劃的核心。通過使用一些新能源或可回收材料對公共建筑物進行翻新,選用的綠色建材也將與氣候目標相適應。歐洲投資綠色基建除了可以推進歐盟經濟復蘇外,也有利于歐洲長久以來踐行應對氣候變化的承諾,在2050年實現“碳中和”的氣候目標。 3.美國規劃2050年之前達到凈零排放;市場補貼政策逐步落地 奧巴馬在2013年推出了《總統氣候行動計劃》,再次確認此前提出的到2020年減排17%的承諾,2015年8月,奧巴馬發布《美國清潔電力計劃》,增加了對可再生能源扶持力度,12月19日,奧巴馬對國會否決的《清潔能源計劃》行使了總統擱置否定權,該計劃于12月正式生效,也成為美國歷史上最嚴厲的清潔能源計劃,計劃到2030年實現電力行業減排 32%的目標。 2019年6月,拜登在總統競選活動中提出一項1.7萬億美元的能源和環境政策計劃,旨在確保美國實現100%的清潔能源經濟并在2050年實現美國溫室氣體凈零排放。該計劃要點如下:計劃取消對化石燃料的補貼;停止發放新的公共土地和水上油氣開采許可;減少交通領域溫室氣體排放;加強《清潔空氣法》的落實;提升燃油經濟性標準,促進向電動汽車產業轉型;控制甲烷排放;并為家電和建筑制定更積極的能效標準。拜登還承諾在進入白宮的第一天將重新加入《巴黎協定》,并呼吁“進行重大外交努力,以提高各國的氣候目標。 此外,美國國會即將通過一項法案,將太陽能投資稅收抵免(ITC)展期兩年,并為研發提供額外資金,包括分布式能源部署關鍵的軟成本,以及為可再生能源項目獲得聯邦土地提供支持。根據擬議的立法,在2021年和2022年開始建設的項目的太陽能ITC將保持在26%,在2023年下降到22%,在2024年將下降到商業項目的10%。該法案還包括將陸上風電生產稅收抵免/ITC延長一年,對2017年1月1日至2025年12月31日開始建設的項目給予30%的海上風電投資稅收抵免。 (三)可再生能源將引領全球發電裝機容量穩步提升 1.風電 據IRENA,2019年全球風電累計裝機量為622.70GW,中國風電累計裝機量為210.48GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球風電累計裝機量(主要情景)約為1011.55GW,2023-2025年均復合增速7.43%。加速情景下將達到約1086.55GW,2023-2025年均復合增速10.03%。至2025年,中國風電累計裝機量(主要情景)約為357.21GW,2023-2025年均復合增速7.42%。加速情景下將達到約374.28GW,2023-2025年均復合增速9.10%。

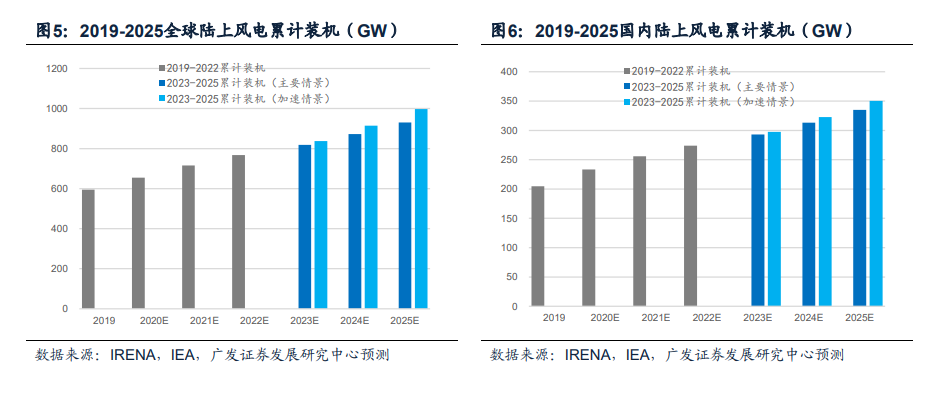

陸上風電:據IRENA,2019年全球陸上風電累計裝機量為594.39GW,中國陸上風電累計裝機量為204.55GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球陸上風電累計裝機量(主要情景)約為930.47GW,2023-2025年均復合增速6.61%。加速情景下將達到約997.13GW,2023-2025年均復合增速9.09%。至2025年,中國陸上風電累計裝機量(主要情景)約為335.05GW,2023-2025年均復合增速6.95%。加速情景下將達到約350.44GW,2023-2025年均復合增速8.56%。

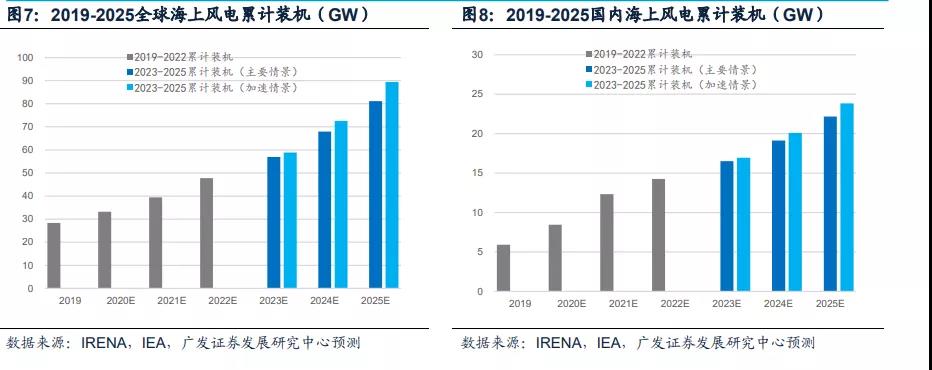

海上風電:據IRENA,2019年全球海上風電累計裝機量為28.31GW,中國海上風電累計裝機量為5.93GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球海上風電累計裝機量(主要情景)約為81.08GW,2023-2025年均復合增速19.30%。加速情景下將達到約89.42GW,2023-2025年均復合增速23.26%。至2025年,中國海上風電累計裝機量(主要情景)約為22.16GW,2023-2025年均復合增速15.80%。加速情景下將達到約23.84GW,2023-2025年均復合增速18.66%。

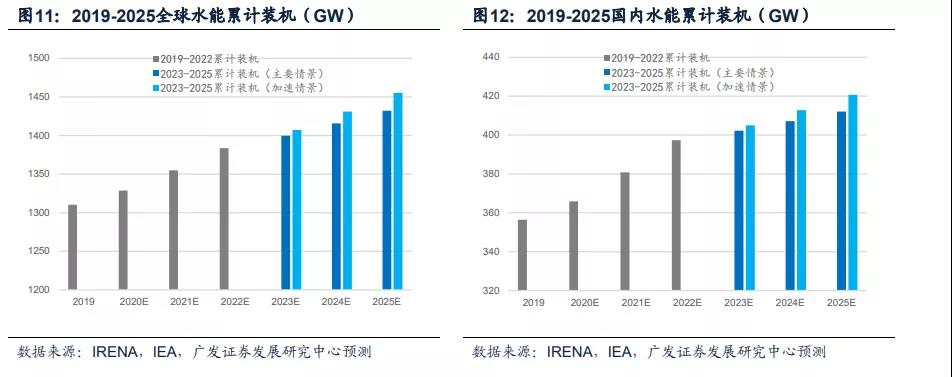

2.光伏 據IRENA,2019年全球光伏累計裝機量為580.16GW,中國光伏累計裝機量為205.07GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球光伏累計裝機量(主要情景)約為1725.11GW,2023-2025年均復合增速8.89%。加速情景下將達到約1823.12GW,2023-2025年均復合增速10.91%。我們預測至2025年,中國光伏累計裝機量(主要情景)約為451.35GW,2023-2025年均復合增速12.28%。加速情景下將達到約474.69GW,2023-2025年均復合增速14.18%。 3.水能 據IRENA,2019年全球水能累計裝機量為1310.29GW,中國水能累計裝機量為356.40GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球水能累計裝機量(主要情景)約為1431.94GW,2023-2025年均復合增速1.15%。加速情景下將達到約1455.16GW,2023-2025年均復合增速1.69%。我們預測至2025年,中國水能累計裝機量(主要情景)約為412.06GW,2023-2025年均復合增速1.21%。加速情景下將達到約420.67GW,2023-2025年均復合增速1.91%。

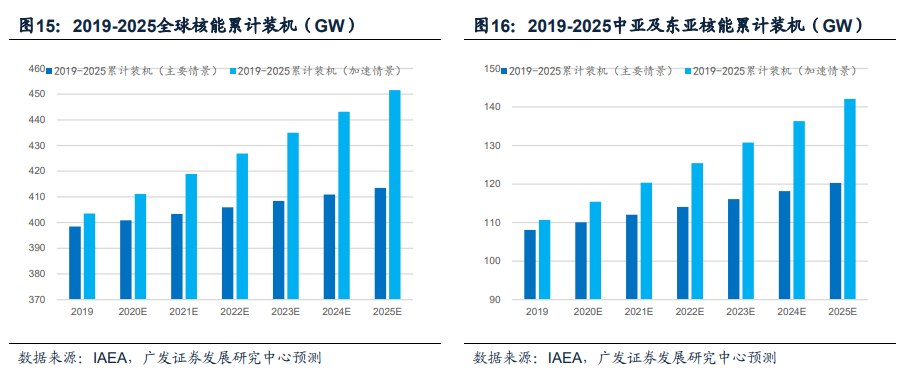

4.生物質能 據IRENA,2019年全球生物質能累計裝機量為123.80GW,中國生物質能累計裝機量為16.54GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球生物質能累計裝機量(主要情景)約為159.21GW,2023-2025年均復合增速3.98%。我們預測至2025年,中國生物質能累計裝機量(主要情景)約為33.33GW,2023-2025年均復合增速10.79%。 5.核能 據國際原子能機構IAEA,預計2030年全球核能累計裝機量將達到496GW,中亞及東亞能累計裝機量將達到175GW。通過復合增速測算,我們預測至2025年,全球核能累計裝機量約為451.58GW,2018-2030年均復合增速1.89%,中亞及東亞累計裝機量約為142.12GW,2018-2030年均復合增速4.25%。

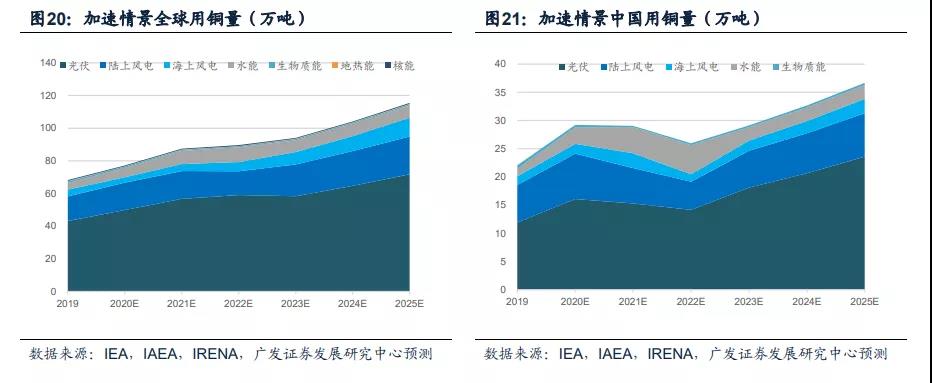

6.地熱能 據IRENA,2019年全球地熱能累計裝機量為139.31GW。根據IEA對年均新增裝機量的預測,我們預測至2025年,全球地熱能累計裝機量(主要情景)約為143.20GW,2023-2025年均復合增速0.59%。 (四)可再生能源行業銅需求測算 通過對可再生能源行業進行分行業測算,我們得出了全球可再生能源行業銅需求預測: (1)主要情景:全球可再生能源行業用銅量將從2019年的67.83萬噸/年增長至2025年的87.51萬噸/年,中國可再生能源行業用銅量將從2019年的22.08萬噸/年增長至2025年的29.79萬噸/年; (2)加速情景:全球可再生能源行業用銅量將從2019年的68.18萬噸/年增長至2025年的115.46萬噸/年,中國可再生能源行業用銅量將從2019年的22.08萬噸/年增長至2025年的36.68萬噸/年。

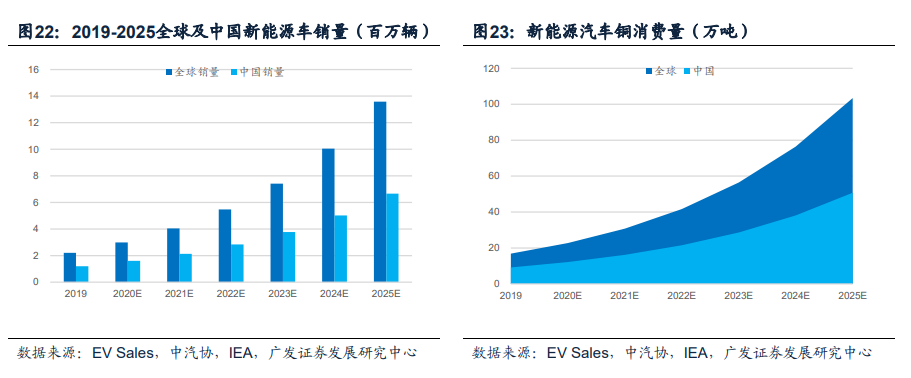

三、用電側:汽車電動化為銅消費注入新動能 (一)政策利好持續釋放,新能源汽車迎來高增長時代 1.中國:補貼滑坡有所平緩,“以獎代補”、雙積分接力構建長效驅動機制 2020年11月國務院辦公廳印發《新能源汽車產業發展規劃(2021-2035年)》長期規劃要點有:①到2025年,純電動乘用車新車平均電耗降至12.0千瓦時/百公里,新能源汽車新車銷售量達到汽車新車銷售總量的20%左右,高度自動駕駛汽車實現限定區域和特定場景商業化應用。②到2035年,純電動汽車成為新銷售車輛的主流,公共領域用車全面電動化,燃料電池汽車實現商業化應用,高度自動駕駛汽車實現規模化應用,有效促進節能減排水平和社會運行效率的提升。③加快充換電基礎設施建設,有序推進氫燃料供給體系建設,建設智能基礎設施服務平臺等。 (1)財政補貼:補貼延長,退坡放緩,鼓勵高能量密度、低電耗技術。補貼轉向運營端和基礎設施建設。 (2)“以獎代補”:聚焦技術創新,構建新能源汽車發展新模式,示范城市群應聚焦技術創新,找準應用場景,構建完整的產業鏈。 (3)雙積分:標準趨嚴,供給側構建長效驅動機制,支持低油耗車型發展,凸顯節能減排實質。 2.歐盟:碳排放標準趨嚴 (1)碳排放標準:降幅大、緩沖短、測試嚴、罰款重。2019年4月,歐盟發布《2019/631文件》,規定2025、2030年新登記乘用車CO2排放在2021年(95g/km)基礎上分別減少15%(81g/km)、37.5%(59g/km)。2020年1月,歐盟正式實施該碳排放法規。相比之前標準,新政策更加嚴格,體現在以下四點:①目標值降幅大:2021年開始采用新測試標準WLTP,乘用車排放不得高于95g/km。②緩沖期更短:新規定只有1年緩沖期,2020年需達到2021年目標95%。③WLTP測試標準更嚴:測試距離長、周期多、速度快,更接近實際。④罰款力度更重:從2019年起全部按照最高標準處罰,每超標1g/km罰款95歐。 (2)車企應對:電動化轉型成唯一出路。①供給端:面對如此高額罰款,改進節能技術效果有限,發展新能源汽車是唯一選擇。據EEA披露,2018年歐盟范圍內注冊HEV乘用車平均CO2排放94.2g/km,僅滿足2020年要求,不能滿足2025、2030年標準。所以主流車企短期會加大HEV布局,中長期發展PHEV和BEV成唯一選擇。②需求端:歐洲人對新能源汽車接受度更高,其燃油經濟性更強。 3.美國:供需兩側政策同時發力 美國推廣新能源汽車政策主要有五個:稅收減免、 CAFE(公司平均燃油經濟性)標準、 GHG(溫室氣體排放)標準、 先進車輛貸款支持項目、 ZEV(零排放車輛)法案; (1)需求側:稅收減免與電池容量掛鉤,車企累計電動車銷量超過20萬后,每半年減半。 (2)供給側:多重積分制度驅動車企電動化轉型。 據IEA統計,預計2025年,美國科羅拉多州、新澤西州、紐約州等11個州的新能源汽車銷量可達330萬輛。至2050年,馬里蘭州、加利福尼亞州、紐約州等10個州的乘用車銷量將全部來源于零排放車輛。 4.日本:財政政策雙輪驅動 (1)總體規劃:2020年、2030年新能源汽車分別占比15-20%、20-30%。2010年4月日本經濟產業省發布《下一代汽車戰略2010》,將下一代汽車定義為:非插電式混合動力汽車(HEV)、純電動汽車(BEV)、插電式混合動力汽車(PHEV)、燃料電池汽車(FCV)、清潔柴油汽車(CDV)等。并首次公告發展目標:到2020年,下一代汽車將在新車銷量中力爭達到20%~50%;到2030年,下一代汽車將在新車銷量中力爭達到50%~70%,并沿用至今。 (2)財政補貼:電動車CEV補貼與純電續航里程掛鉤。新能源財政補貼由經濟產業省主導,分為四類:①節能車補貼;②CEV導入補貼;③充電設施補貼;④加氫設備補貼。2012年6月最新規定要求電動車補貼與純電續航里程正相關。稅收減免:新能源汽車一律免征購置稅和車重稅,新注冊新能源乘用車綠色稅減免75%。 據IEA統計,預計2030年,日本混合動力汽車(HEV)占汽車銷量的30-40%, 電池電動汽車(BEV)及插電式混合動力汽車(PHEV)占20-30%,燃料電池電動汽車(FCEV)占3%;至2050年,100%乘用車銷量將來源于混合動力汽車、電池電動汽車、插電式混合動力汽車及燃料電池電動汽車。 (二)全球新能源汽車銅需求測算 據EV Sales數據,2019年全球新能源汽車銷量約為221萬輛。據中汽協數據,2019年國內新能源汽車銷量為120.6萬輛。根據IEA的新能源汽車年均銷量預測,我們預計到2025年,全球電動汽車銷量將達到約1359萬輛,中國電動汽車銷量達到約667萬輛。 基于以上新能源汽車銷量預測,我們測算出全球新能源汽車用銅量將從2019年的16.82萬噸增長至2025年的103.44萬噸,國內新能源汽車用銅量將從2019年的9.18萬噸增長至2025年的50.75萬噸。

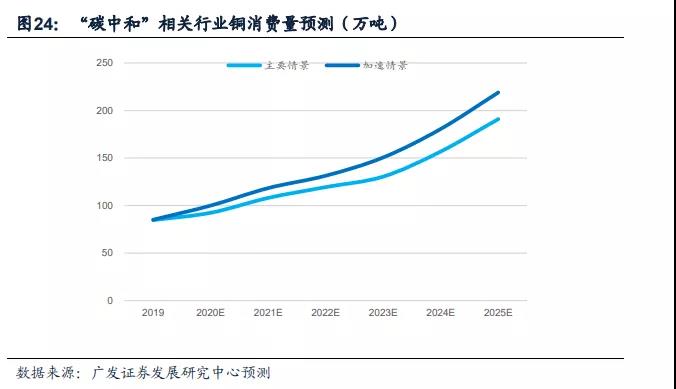

四、投資建議 基于“碳中和”概念下發電側的可再生能源裝機量和用電側的新能源汽車銷量預測,我們測算出“碳中和”相關行業(可再生能源行業+電動汽車行業)全球銅消費量:在主要情景下將從2019年的84.65萬噸/年增長至2025年的190.95萬噸/年,在加速情景下將從2019年的85萬噸/年增長至2025年的218.89萬噸/年。據ICSG統計,2019年全球銅消費量為2432.6萬噸,其中中國銅消費量1267.88萬噸。據我們測算,2019年碳中和相關行業全球銅消費占比約為3.44%,隨著可再生能源行業和電動汽車行業的快速發展,這一消費占比將會逐步提升。建議關注紫金礦業(A、H)、西部礦業等標的。

五、風險提示 (一)可再生能源相關行業發展不及預期 (二)各國可再生能源支持政策轉變 (三)全球新能源汽車銷量不及預期 (四)新技術導致單位銅密度下滑 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |