|

新聞詳情

2020年6月金屬現貨和廢料價格波動比較及分析 二維碼

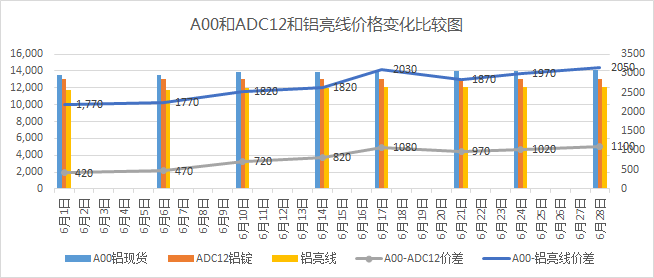

發表時間:2020-07-09 16:10 一、現貨鋁和合金鋁錠月度價格變化情況 本月鋁現貨和鋁廢料持續上升,adc12鋁錠價格平穩。 A00價格窄幅波動,最大波動4.55%,鋁亮線價格窄幅波動,最大波動3.35%,adc12鋁錠窄幅波動,最大波動0.77%。 A00與鋁亮線的現廢差最大差幅占平均差幅的5.35%,說明廢料價格和現貨價格同比性增強。

宏觀氛圍的向暖為金屬普遍上揚提供溫床,以及持續的超預期降庫成為助鋁價屢屢走強的最大動力。本周滬倫鋁紛紛重心上移,倫鋁月漲幅5.2%,滬鋁主力月漲幅4.65%;短期內在去庫以及現貨的支撐下料鋁價延續高位運行,但進入淡季后,后期供強需弱的趨勢愈發明顯,利空因素不斷累積,整體基本面轉弱,鋁價恐難持續性大漲,謹防回調的風險。

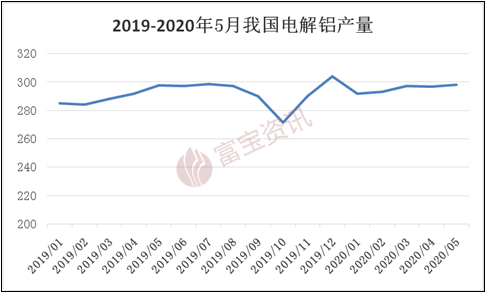

國家統計局數據顯示,5月原鋁(電解鋁)產量為298萬噸,同比減少0.1%;1-5月總產量為1,481萬噸,同比增2.1%。

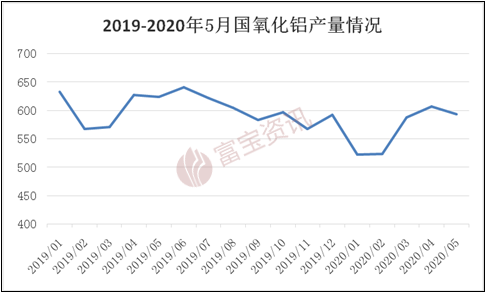

國家統計局數據顯示:2020年05月全國氧化鋁產量593.50萬噸,累計產量2892.90萬噸,同比減少4.60%,累計減少5.80%。

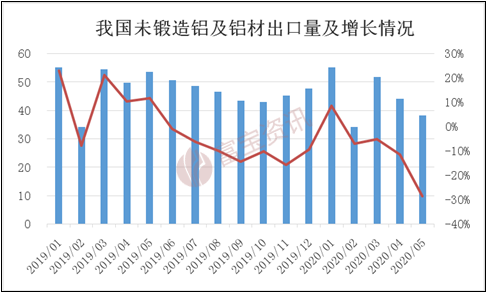

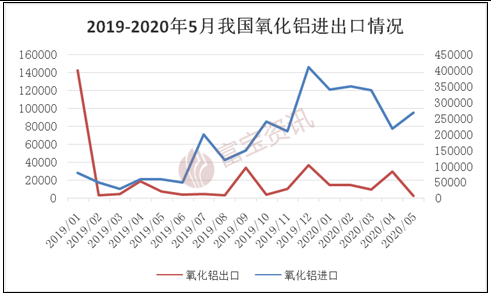

海關總署數據顯示,2020年5月中國未鍛軋鋁及鋁材出口38.29萬噸,同比減少28.56%,環比減少13.21%。2020年1-5月中國未鍛軋鋁及鋁材累計出口201.19萬噸,同比減少18.6%。截至2020年5月為止,未鍛軋鋁及鋁材出口量已連續11個月同比下滑。

海關數據顯示,2020年5月中國氧化鋁出口0.26萬噸,1-5月累計出口6.52萬噸;5月進口氧化鋁26.86萬噸,1-5月累計進口151.61萬噸,同比增加459.45%。5月氧化鋁凈進口26.59萬噸,1-5月累計凈進口145.09萬噸。 3.庫存方面

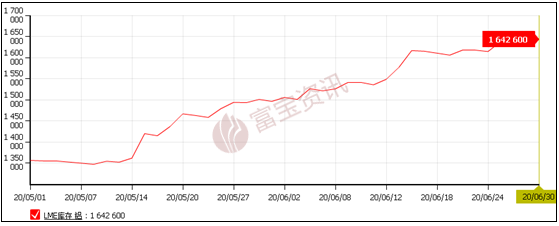

6月倫鋁庫存延續增長趨勢,截止6月底,LME鋁庫存在164.26萬噸,創2017年5月以來的新高,環比5月底增加14.17萬噸,增幅9.44%,增幅有所放緩,主要因各地解除封鎖,需求有所好轉,但海外疫情仍較為嚴峻,且需求恢復力度有限,使得倫鋁庫存整體仍呈現增長趨勢,短期料倫鋁庫存仍將維持增長趨勢。

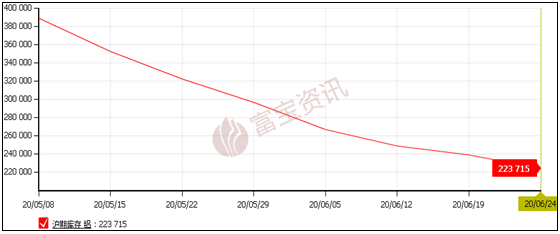

相較于倫鋁庫存增長,國內滬期鋁庫存6月已經連續第三個月下滑,截至6月24日滬期鋁庫存在22.37萬噸,較5月底下降7.26萬噸,降幅24.5%。國內電解鋁社會庫存(含SHFE倉單):上海地區11.1萬噸,無錫地區23.3噸,杭州地區10.1萬噸,鞏義地區4.5萬噸,南海地區16.0萬噸,天津5.7萬噸,臨沂0.8萬噸,重慶0.4萬噸,消費地鋁錠庫存合計71.9萬噸。

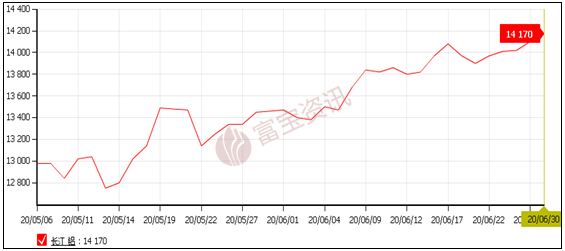

華東地區:一系列刺激政策支撐下,及電解鋁穩定去庫存格局,鋁廠控價等多重利好刺激,6月鋁價繼續上移,而漲幅較5月份有所擴大,截至6月30日,長江現貨鋁價格在14170元/噸附近,環比5月底上漲710元/噸,單月漲幅5.27%。進入7月后仍維持強勢,目前長江鋁價格已經漲至14430元/噸,直逼1.45萬。

華南地區:截至6月30日,華南鋁錠帶票價格在14460-14560元/噸之間,環比5月底上漲650元,漲幅較華東地區略顯遜色;市場成交方面,隨著淡季到來,企業訂單有所減少,拖累下入市接貨的力度,且目前價格處在相對高位,商家接貨較為謹慎,成交一般。

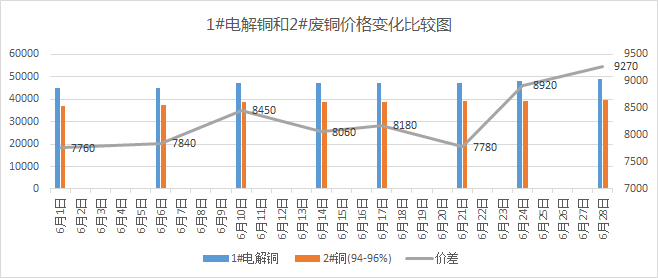

6月雖鋁價大漲,但廢鋁價格跟漲力度已經沒有4、5月份那么積極,6月華南市場廢鋁價格多漲300元左右,目前63舊料價格在10850附近,鋁線價格12700附近;其他地區跟漲幅度品種差異較為明顯,目前華東地區鋁合金噴涂料10400-10500附近,斷橋料9500-9600,易拉罐價格8650附近,純罐可加價。 二、電解銅和廢銅月度價格變化情況 1#電解銅價格寬幅波動,最大波動8.56%,廢料2#銅價伴隨急速攀升,最大波動6.49%。 1#電解銅與廢料2#銅的現廢差最大差幅占平均差幅的18.23%,銅價波動明顯。

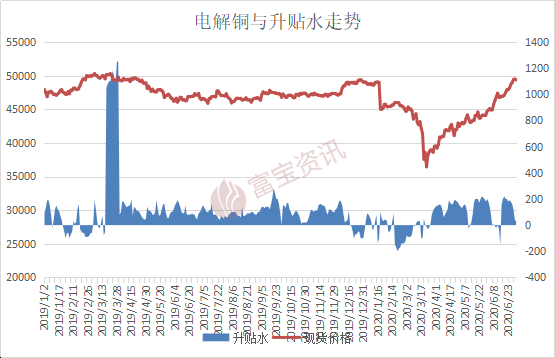

本月滬銅延續前期強勢,反彈幅度進一步擴大,期銅月內漲幅近5000元。國內6月官方/財新制造業數據雙雙回暖,精銅及銅材產能擴張疊加銅精礦供給國智利疫情蔓延,短期經濟及供求擔憂帶來較強價格推動作用,滬銅迎來年后大幅反彈,目前已基本接近年前水平,技術面仍有偏強可能。但值得注意的是隨國內需求淡季逐步到來,本周上期所電解銅庫存重新恢復增長,終端需求雖基本恢復去年同期水平,但剛需集中生產已在4-5月釋放,后續更強的國內終端需求恐難實現,5月滬銅或將維持高位震蕩態勢,上方空間及重心圍繞在4.9-5萬附近,后續需求點或轉移至歐美工業恢復上,拉長周期判斷本輪反彈是否結束。參考區間:滬銅主力4.78-5.05萬,倫銅5800-6300美元。

6月滬銅進入強勢反彈階段,本月反彈幅度越超前期,其中主要原因或為國內經濟恢復,工業用銅需求增加,上期所電解銅庫存持續流出,帶來需求端沖擊。而另一方面智利銅精礦擾動頻發,雖銅礦產量仍維持同期水平,但疫情進一步蔓延形成工人罷工跡象,銅精礦加工費TC維持低位,供給或有偏緊預期,中游產能擴張與上游供給縮減對銅價帶來月度推力形成大幅反彈。而另一方面國內廢銅進口仍處封鎖階段,上半年廢銅進口縮減近半,且臨近7月再生銅進口新政尚未落地,限制進一步增強,對精銅供應端形成一定沖擊。6月國際工業方面亦有復蘇跡象,美國最新就業人數創歷史新高,失業率進一步收斂體現第一波疫情主要沖擊逐步緩和。值得注意的是銅需求淡季即將到來,上期所庫存重新開始壘庫,終端需求能否重新提振成為市場主要關注點。

二、廢舊市場

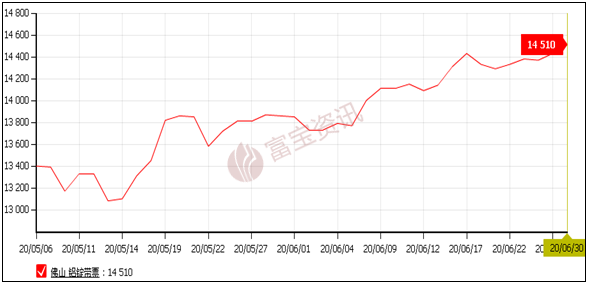

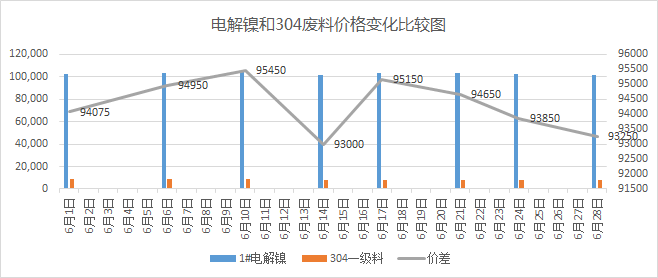

佛山本月亮銅價格運行區間在40600-44200元/噸,月內廢銅漲幅近3500元/噸。6月滬銅大幅上行,價格已恢復至年前水平,年前廢銅庫存在本月逐步釋放,市場交投進一步恢復。但值得注意的是進口廢銅窗口持續關閉,整體廢銅供應仍顯偏緊狀態。 三、現貨鎳和廢不銹鋼月度價格變化情況 1#電解鎳價格窄幅波動,最大波動2.58%,廢料304一級料價格下滑,最大波動5.68%。 現廢差最大差幅占平均差幅的2.64%。

1.行情回顧 6月國內廢不銹鋼市場弱勢下滑。截至6月30日,江蘇地區304一級料市場主流報價參考在8400-8500元/噸,較上月同期累計下跌450元/噸,環比跌幅在5.06%,同比去年同期下跌6.37%。月內倫鎳整體震蕩,電子盤月累計上漲380美元收于12770美元/噸,上期所不銹鋼期貨主力合約跌后上漲再趨弱,電子盤月累計上調150元/噸,收于13105元/噸,整體對廢不銹鋼市場支撐偏強。但廢不銹鋼市場流通資源相對較為充裕,而鋼廠方面整體采購積極性偏弱,加之不銹鋼成本品材行情連續弱勢,整體拖累廢不銹鋼市場氛圍,市場承壓壓價收貨,市價明顯下滑。

2.期貨動態 表1 不銹鋼及相關期貨重點數據對比表

3.原料動態: 表 2 國內不銹鋼部分原料價格對比 單位:元/噸

3.行情展望 倫鎳震蕩后盤中或存一定回落風險,對廢不銹鋼市場支撐持續偏弱。廢不銹鋼市場整體壓價氛圍相對明顯,短期業者操作意愿弱,一定程度限制現貨流通。隨著部分鋼廠檢修結束,采購將逐步恢復,會逐漸增加對行情的支撐作用。卓創預計,7月國內廢不銹鋼市場或穩中小幅整理運行。江蘇廢不銹鋼304一級料或將在8300-8600元/噸。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||