核心觀點:本周倫鋅,滬鋅整體走勢仍較好,重心繼續有所上移,滬鋅周漲幅較小,倫鋅相比于滬鋅漲幅較大,超1%,現貨鋅累計漲70,其中0#鋅主流價在18430,1#鋅主流價在18360左右。

現貨市場,臨近年關,下游消費已十分清淡,市場貨源緊張,持貨商惜售,現貨升水維持高水平。中期看由于供需預期較差以及鋅維持高利潤模式,由于國內鋅錠庫存累積幅度有限,海外鋅庫存不斷創歷史新低,對鋅價仍構成一定支撐,因此后期看鋅價繼續維持高位震蕩走勢為主。

一、行情回顧

1.1倫鋅走勢

本周LME鋅庫存再度持續減少,且宏觀消息面中美第一階段的中美貿易協議簽署,和中國貿易數據好于預期,表明需求溫和復蘇利好消息影響,倫鋅呈低位反彈走勢,整體維持在2345-2430美元間震蕩為主,周累計漲幅超1%,周初尹下方20日均線支撐較強,倫鋅低位反彈,后期連續3日拉漲,但布林線上軌壓力較大,因此盤面在漲至2430美元后有所回落,漲幅相對收窄,料后期 倫鋅或維持在23580-2440美元間區間震蕩為主。

圖1:倫鋅主力走勢圖

1.1滬鋅走勢

本周戶鋅主力2002合約轉為2003合約,整體維持在1.8-1.85萬間震蕩為主,呈“v”形走勢運行,周累計漲幅為0.11%。周初滬鋅呈回落走勢,在跌至1.8萬關口附近后,因此處支撐較強,且宏觀消息面利好影響,滬鋅呈低位反彈走勢,后期逐步沖高,連續3日拉漲,但技術面上看,布林線上軌壓力較大,因此周五盤面上漲壓力較大,尾盤漲幅有所收窄,料下周窄幅震蕩格局不改,仍或維持在1.8-1.84萬間運行。

圖2:滬鋅主力走勢圖

二、現貨市場

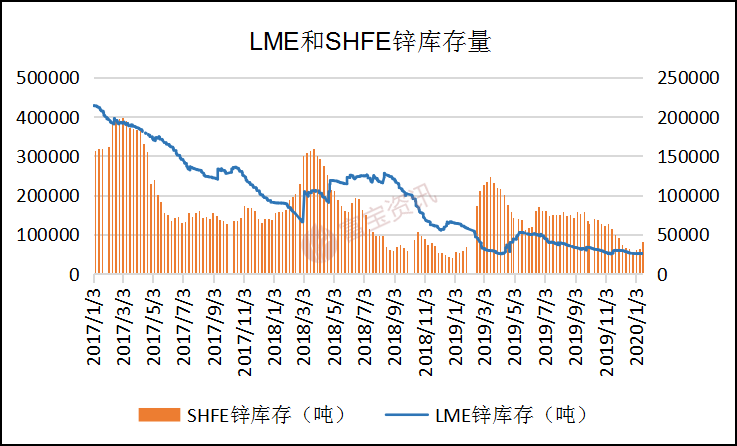

2.1鋅庫存

圖2:LME和SHFE鋅庫存量

庫存方面,周內倫敦鋅庫存有所增加,截至周五庫存為51450,較上周增加250噸。國內方面,上期所鋅庫存有所增加,截至本周五為40433噸,較上周增加9326噸。

2.2現貨市場

表1:現貨價格(單位:元/噸)

三、后市預測

本周倫鋅,滬鋅整體走勢仍較好,重心繼續有所上移,滬鋅周漲幅較小,倫鋅相比于滬鋅漲幅較大,超1%,現貨鋅累計漲70,其中0#鋅主流價在18430,1#鋅主流價在18360左右。

現貨市場,臨近年關,下游消費已十分清淡,市場貨源緊張,持貨商惜售,現貨升水維持高水平。中期看由于供需預期較差以及鋅維持高利潤模式,由于國內鋅錠庫存累積幅度有限,海外鋅庫存不斷創歷史新低,對鋅價仍構成一定支撐,因此后期看鋅價繼續維持高位震蕩走勢為主。