|

新聞詳情

持續弱勢還是情勢好轉 HDPE注塑產品壓力仍存 二維碼

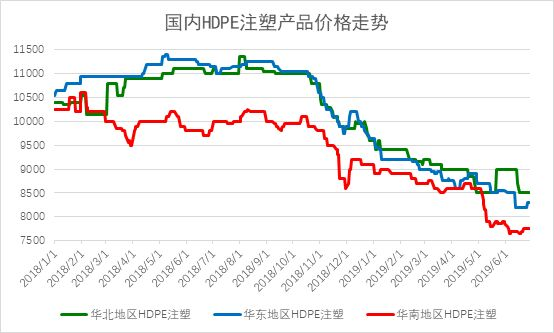

發表時間:2019-07-01 13:19 步入六月份,國內各地市場低壓注塑產品呈單邊下行走勢,月初石化庫存方面降幅緩慢不及預期,持貨商多維持讓利報盤。 因近期處于淡季,短線市場需求端訂單有限,加之中美貿易摩擦之中塑料制品出口受阻,下游企業訂單不及往年,且前期美國提出的剩余3000億清單涉及涵蓋大部分消費品,其中塑料極其制品涉及金額達103.6億美元,徹底打壓產品需求積極性,業者普遍看空,導致低壓注塑產品價格持續走跌,低端價位觸及7600元/噸,之后隨著18日中美兩國元首通電話所釋放的貿易爭端緩和信號,宏觀心態面及原油價格攀升之后,聚乙烯線性產品價格反彈,低壓產品隨即跟隨上行。 截止6月27日,國內低壓注塑產品修復至7700-9300元/噸,較上月跌100-500元/噸,跌幅在4.38%,跌幅明顯高于線性產品1.05%,其中,中低端產品跌幅較大,高端產品因為其貨源普遍緊缺,價格居高。

從圖中可以看出,注塑產品價格較2018年同月份下跌1900-2050元/噸,處于近年低點,但在產品價格持續低位現狀之下,產品價格未能刺激成交放量,月內跌至近年低點,雖在中下旬產品反彈之后,市場出現了短暫的交易潮,但多數原料未能被終端徹底消化。

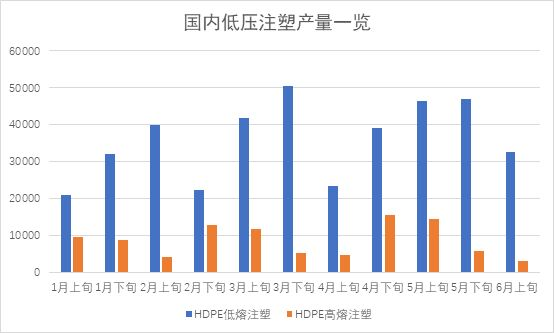

從6月上旬國內產量來看,低熔注塑產品國產量在32591萬噸左右,環比減少30.48%,高熔注塑產品產量在0.32萬噸,環比減少48.86%。 從供應端來看,6月份上半月注塑產量大規模縮減,主因近期注塑價格持續走跌,成本空間縮減,國內生產企業轉產其他類別導致,加之近期注塑進口貨源集中到港現狀,供應面階段性激增,下游需求端傳統淡季及近期訂單縮量現狀之下難以在短期消化如此數目貨源,并且蘭州石化裝置在6月末開車,陜西延長石油延安能源、獨山子石化計劃在7月份檢修,7月份國內供應方面也將出現增減互現狀態,加之進口貨源后續船期未減,注塑產品近期雖然供應縮減,但供應端承壓現狀短期依舊難改。 需求端方面,由于低壓注塑產品淡旺季區分相對線性產品表現的不太明顯,雖然市場近期因為宏觀面利好信心有所提升,但因剛需優先,謹慎操作仍是主流,短期宏觀心態持續周期較短,供應端壓力持續現狀之下,需求端疲軟現狀將在7月份繼續維持。 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |