|

新聞詳情

增值稅下調對廢鋼產業鏈的影響分析 二維碼

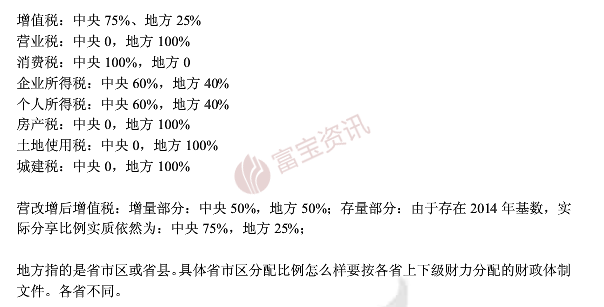

發表時間:2019-03-18 14:43 3月15日李-克強總理擲地有聲地表示:4月1號要減增值稅,5月1號降社保費率!那么,近兩年增值稅連番下調,從17%到16%,再到13%,增值稅的下調對廢鋼價格有何影響呢? 要搞清楚這個問題,首先,我們得先明確一下各類稅收中央和地方的分配比例:

在此基礎上: 假定廢鋼現在不含稅價格100元,在16%增值稅背景下,鋼廠需要給供應商116元,供應商擁有地方返稅50%的情況下,實際支出成本為100+8(國庫)+8*50%(地方)=112元,獲利4元。 改為13%增值稅后,鋼廠需要給供應商113元,供應商擁有地方50%返稅情況下,實際支出成本為100+6.5(國庫)+6.5*50%(地方)=109.75,獲利=113-109.75=3.25元,單噸獲利減少0.75元。但同時,由于支出減少了112-109.75=2.25元,整體算下來獲利=3.25+2.25=5.5元。 所以這么算下來,鋼廠在采購這一塊,省了3元,含稅供應商多掙了1.5元,散戶沒影響。 但在實際操作中,鋼廠為了保證貨源供應,吸引散戶供貨,往往會公布一個參考稅點(譬如沙鋼為10.8%),讓散戶清楚含稅供應商的采購成本支出=貨物價值+稅點支出,這樣最大限度的保障源頭供應商的利益,吸引貨源聚集。這也是為什么我們廢鋼行業,含稅價和不含稅價進行換算時,常用的票點為10-11%,而不是按照票面16%的主要原因。當然,有能力拿到更多返稅和優惠政策的企業,能掙到更多的票點錢,那是人家本事! 那么,隨著增值稅下調,鋼廠對供應商的含稅合同價,也將會下調,從而導致含稅供應商的利潤不會增加,而供應商收散戶的不含稅廢鋼,價格可能也不會有太大變化。整體來說,增值稅下調,對于鋼廠和含稅供應商來說,能降低成本、加強周轉,對散戶基本沒影響。這點在增值稅從17%下降到16%的時候,其實已經經過驗證了,彼時對于多數廢鋼加工商來說,并沒有感受到太多的變化。 所以結論是: 1、做基地、但不開票的老鐵們,還是洗洗睡吧,別太高興,跟咱沒多大關系! 2、做鋼廠合同的供應商,如果3月的合同價簽了,而鋼廠允許3月15日之后的票可以接受13%的增票的話,你們偷著樂吧,憑空掙3個點的票錢,可不是經常能有的事情!不過想必4月合同價肯定要下來一些了,畢竟穩定利潤才是王道!何況資金成本下降也意味著收益率的上升! 3、鋼廠,大家可能會覺得鋼廠憑什么能憑空掙這個錢?!其實鋼老大也冤啊,作為買家,他的成本的確會減少3個點,但是他也有下游啊!在鋼材的銷售過程,采購商依然會向他們要求降低含稅售價,這3個點同樣會向下游轉移!據富寶了解,目前有些成品鋼貿公司已經下發通知:3月15日開始,開單開票跟著國家政策走,從3月15號開始銷售的貨物按13%的增值稅稅率開票,謹慎開單,注意通知!如果鋼廠不補票點,公司不承擔損失,請謹慎開單訂貨。于鋼廠而言,與合同供應商一樣,降稅能夠降低采購成本,加強周轉,對于資金密集型的企業來說,這個紅利還是挺不錯的! 當然,以上運算只是考慮了增值稅的變化所帶來的影響,而在實際運作中,企業運營除開增值稅以外,還有很多其他稅項、費項,譬如企業所得稅等等,這就不是一時半會兒能夠捋清的了! 報名留言 報名留言 副標題 報名留言看樣項目名稱 * 企業名稱 * 聯系人 * 手機 * 電子郵件地址(無的,填 1@1.cn) * 其他 驗證碼 * 提交 |