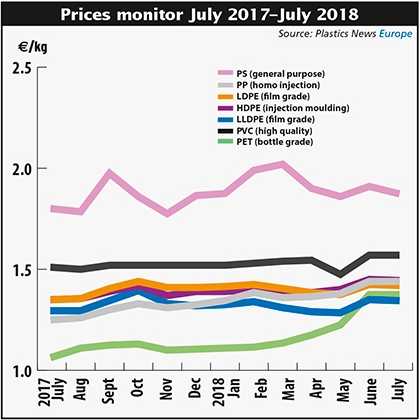

7月初,在原料成本降低或穩定后,歐洲標準熱塑性塑料生產商努力提高利潤率。然而,到本月中旬,需求和供應的情況迫使賣方將部分節省下來的成本分給買方。在夏季假期之前,需求一直低迷,而除了L/LDPE和PET之外,大多數聚合物類都有足夠的庫存。

7月,在乙烯參考價下降15歐元/噸的情況下,PE價格在月中下跌5歐元 /噸左右。PS生產商試圖盡可能擴大利潤,但到了7月中旬,在苯乙烯單體成本降低50歐元/噸的情況下,也不得不降價30-40歐元/噸。PP價格在市場平衡的情況下保持不變。與此同時,PVC價格在橫向移動的同時也承受著越來越大的壓力。PET供應的緊張程度有所緩解,價格也比最近幾個月穩定得多。

在夏季假期之前,大多數聚合物類產品的需求都很低迷。

供應變量

7月份,不同聚合物類的材料供應情況各不相同。聚乙烯類庫存走低,生產商削減了前幾個月積累的過剩庫存。聚丙烯和苯乙烯市場供需平衡,而聚氯乙烯由于法國發生罷工經歷了輕微的混亂。與此同時,由于PTA原料短缺,雖然有跡象表明供應限制已經開始緩和,但PET仍然非常緊張。

近期與供應相關的情況進展總結如下:

近期與供應相關的情況進展總結如下:

從8月中旬開始,英國石油公司位于德國蓋爾森基興(Gelsenkirchen)的兩個蒸汽裂解裝置將進行為期約一個月的維修。

6月28日,英力士宣布其位于法國Lavera的年產33萬噸羰基醇的工廠面臨不可抗力,原因是該工廠的一臺壓縮機出現問題

自2018年6月23日以來,阿科瑪和Ken One在法國圣奧班運營的工廠由于阿科瑪和Ken One員工罷工而陷入停滯。這影響了Ken One的PVC生產。通過Arkema通道,以及Arkema的氯氣和三氯乙烷管道。罷工已于7月2日停止,目前工廠又重新開工了。

6月22日,法國Gonfreville工廠宣布HDPE產品遭遇不可抗力,原因是“維修周期結束后,生產線重新啟動時發生了意外的技術故障”,這意味著該公司無法履行相關供應承諾。

總部位于立陶宛的Neo Group,年產16萬噸PET的生產線于6月底投產。

需求放緩

隨著8月份假期臨近,聚合物市場上月相當平靜。加工商也在等待,看聚合物價格是否會進一步下跌,然后再進行額外的購買。LDPE和管道級PVC的需求保持得相當好,而PS和PP的需求也符合預期。相比之下,PE需求低于正常水平。

8月前景

隨著需求在8月假期開始前逐漸消失,聚合物價格可能會在7月底前進一步下降。市場在8月將保持平靜,許多匯兌商,尤其是南歐的匯兌商,在8月關閉。由于8月份的原料成本結算被認為不太可能有太大的變動,且供應狀況有所改善,聚合物價格可能面臨進一步的下行壓力。