綜上所述,由關稅加征引發的市場看跌情緒,提前反映至銅價暴跌,并于正式落地后有所緩和,然而貿易戰是持續的,且考慮到前期特朗普的巨額稅收威脅,我國的經濟增速將持續受到影響,短期來看,銅價仍處于下行通道,預計下周弱勢震蕩底部試探支撐。倫銅6200-6400美元,滬銅4.85-5.0萬,廢銅4.36-4.43萬。

一、電解銅市場

表1:華東電解銅價格(單位:元)

本周滬期銅呈現單邊下行格局,周內累跌4.87%,創年內最大單周跌幅。現貨銅價格大幅跟跌,華東銅周內累跌2000余元,截至周五,價格已經落至49000元左右,創年內新低。

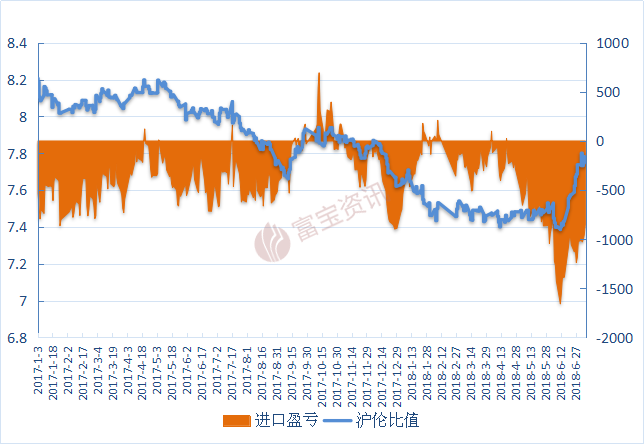

圖1:進口盈虧及滬倫比值走勢

本周銅價走勢疲弱,又恰值淡季到來,市場需求端表現稍顯不佳。從周內下游的表現來看,需求主要集中在周三,周四兩日爆發,因銅價跌至年內低位。周三、周四兩日現貨銅貼水大幅收窄亦證明上述觀點。不過由于下游商家情緒稍顯謹慎,入市采購量普遍不大,備貨后便迅速離市導致周五市場需求未能繼續跟進,現貨銅貼水又重新擴大。

從本周的市場情況來看,下游商家對于5萬以下的銅價接受度頗高,只不過受當前銅價持續走低干擾,不少商家認為還沒有達到最佳的備貨時機,這才維持按需備貨思路。一旦后市銅價有止跌企穩跡象,不少商家表示會考慮大量備貨,即使7、8月份訂單不佳,也可以為9、10月份的下半年旺季做好準備。

進出口方面,本周五(7月6日),中美雙方確認互加關稅,不過就名單中并未設計銅消費的重大領域,因此市場對供需平衡問題干擾不大,主要通過影響市場情緒來影響銅價走勢。不過由于近期人民幣貶值步伐顯著放緩,滬銅抗跌性明顯有所減弱,滬倫比值有重新走跌趨勢。此外,本周進口銅虧損額度亦有所減小,從一定程度上有利于刺激進口銅流入國內市場,恐將加大國內市場的供應壓力,對于價格而言恐怕不是一個好消息。

二、再生銅市場

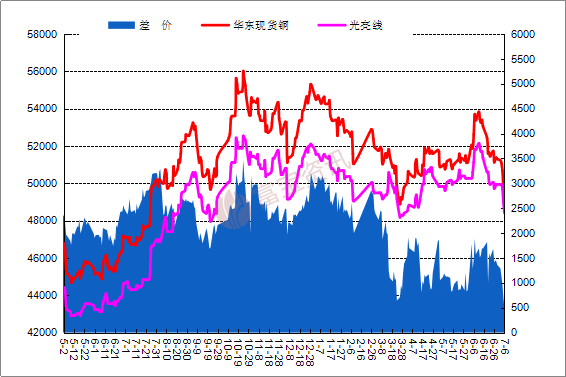

圖2:電解銅與光亮線價差圖

隨著銅價的大幅回落,本周廢銅市場也表現十分慘淡,周內主流市場廢銅價格普跌1000以上,不少地區光亮銅報價已經不到44000元/噸。

由于此番是自年內高位迅速下跌,因此實際上不少商家還來不及斟酌是否出貨,價格就已經跌至年內低位。在銅價暴跌之后,挺價觀望自然就成了大部分商家的唯一選擇。除了銅價的持續暴跌打擊了廢銅貿易商的出貨意愿以外,環保對市場產生的影響顯然也不小。近期年內第一批環保“回頭看”接近尾聲,但是環保力度不降反增,且通報批評企業名單也明顯增多,不少商家依舊處于停業狀態。因此面臨持續暴跌的銅價,無論是否還有庫存,都只能無奈觀望。在價格和環保的雙重施壓下,本周各地廢銅市場人氣極度冷清,成交寥寥。

本周廢銅持貨商的大量觀望使得廢銅市場貨源十分緊俏,也使得廢銅價格稍顯抗跌。就本周的精廢銅價差來看,其幅度收窄明顯,目前僅僅維持在五六百元左右。在此背景下,廢銅貨源相對于電解銅而言,優勢已經十分微弱,因此周內下游廠家對于電解銅的需求明顯有所增強。就后市而言,如若銅價延續弱勢,那么精廢銅價差將依舊維持在一個極低的水平,這有望刺激現貨銅需求,這對于國內銅市而言,倒也不完全是一個壞消息。

三、下游市場分析

1.電力快速增長帶動電網需求

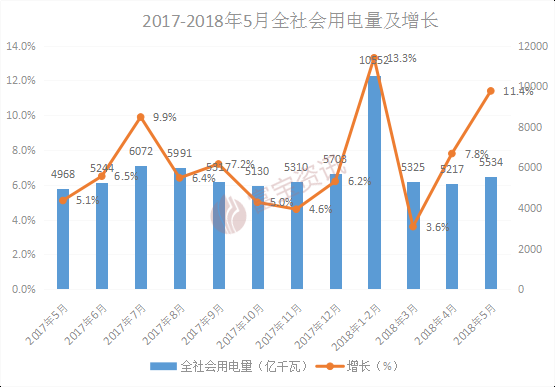

圖3:2017-2018年5月全社會用電量及增長

由圖可以看出,上半年整體電網用電需求呈現全面較快增長態勢。近期數據顯示,5月份,全社會用電量5534億千瓦時,同比增長11.4%。 1-5月,全社會用電量累計26628億千瓦時,同比增長9.8% ,增速較去年同期上升3.4個百分點,用電增速創2012年以來同期新高。主要是受宏觀經濟穩中向好、電能替代明顯加快、夏季高溫需求增加等因素影響。今年夏季用電負荷在去年高速增長的基礎上仍將保持較高增幅。特別是5月份以后高溫天氣提前到來,發用電量迅速攀升,最大用電負荷將會比去年明顯增加,部分地區有可能會出現高峰時段電力緊張情況,但只是區域性、時段性問題,當前我國電力供應能力還是相對充足的。

據了解,今年下半年,國網將持續推進全國統一電力市場建設相關工作,持續擴大市場化交易規模,再加上夏季用電高峰的來臨,預計全國電力需求將繼續保持快速增長趨勢。

2.家電行業不能僅靠空調 需向高端轉型

上半年,家電市場平穩運行,大多數家電品類的銷量增長都遲滯,廚電類主力產品甚至出現了負增長。但其中空調行業依然保持增長,因2017年缺貨需求釋放不足,2018年得到有效釋放,但價格戰依舊持續,整體均價平穩;再者就是冰箱、洗衣機進入橫盤發展,以舊換新升級復購是主要需求,品牌企業一致推高賣貴,均價提升顯著,從而影響銷量。

在大多數家電品類銷量不振的情況下,提升均價,向高端轉型,已經成為家電行業未來發展的一個必需趨勢。

四、期貨行情分析及預測

本周五中美加征關稅正式實施,市場避險情緒復燃,銅價大幅回落。倫銅在跌破前期支撐位6500美元后仍持續探底,截止周五下午四點,跌幅達4.9%;而自人民幣跌勢放緩之后,掙扎了半個月之久的滬銅開始跟跌甚至補跌,本周跌幅達4.99%,且下行通道順暢。

以LME銅為例,長期均線交叉,開口向下,均線于銅價上方空頭排列;布林通道開口繼續擴大;KDJ交叉走平,較前期低位有所回升。短期來看,弱勢格局將繼續維持,底部支撐尚未確立。以下為滬銅倫銅日K線走勢圖。

圖4:滬銅主力日K線走勢圖

圖5:倫銅日K線走勢圖

財經消息方面:國內方面,7月2日,中國6月財新制造業PMI 51,不及預期51.1。數據顯示6月中國制造業產出、新訂單總量增速皆溫和增長。其中,產出增速升至四個月最高,但受海外市場需求低迷影響,新出口訂單指數連續三個月位于收縮區間,6月創下年內新低。在貿易戰的持續影響下,出口形勢越來越嚴峻,影響經濟增長速度。6日,根據海關總署關稅征管有關負責人的表態,中國對美部分進口商品加征關稅措施已于北京時間6日12:01開始正式實施。至此,第一批關稅加征落地,貿易戰持續施壓有色金屬。

國外方面:7月2日,美國白宮起草了一份法案,允許總統可以無視WTO規則對不同國家設定不同水平的關稅。可能預示著特朗普的貿易稅收策略將變的肆無忌憚。

隨后美國公布6月Markit制造業PMI終值 55.4,微超預期;ISM制造業指數 60.2,為2004以來第二高,預期 58.5,前值 58.7。主要受供應商交付指數推動,該指數升至68.2,為1979年4月來第二高水平,這表明交貨期延長。交貨期延長可能反映了制造商在美國進口關稅生效前正努力獲取原材料。另一方面,關稅對供應鏈的擾動也推高了進口價格。盡管6月原材料和其他材料價格有所下滑,但仍接近7年高位。

嘉能可接到美國司法部與洗錢有關的傳票,美國司法部要求其提交有關遵守《反海外腐敗法》和美國反洗錢法規的合規文件及其它記錄,要求提交的文件涉及嘉能可集團從2007年至今在尼日利亞、剛果民主共和國和委內瑞拉的業務。嘉能可在倫敦創下兩年來最大跌幅

智利礦業部長4日表示,銅價反彈對智利新一屆政府的議程執行“至關重要”,中美貿易戰陰影已經拖累銅價跌至近一年低點。智利國家銅業委員會(Cochilco)預計今年銅價將維持每磅3.06美元左右,而該國央行的價格預測則為3.10美元。當前的價格水平難以讓政府有足夠的財力來推行新任總統皮涅拉(Sebastian Pinera)的政治議題,如養老金改革、學生貸款基金等。關注智利銅礦勞資談判方面消息對于供應的影響。

6日凌晨,美聯儲公布會議紀要:在美國經濟非常強勁的情況下,有必要漸進式加息。并且大多數決策者認為,貿易政策所帶來的風險已經加劇,這令人感到擔憂。

綜上所述,由關稅加征引發的市場看跌情緒,提前反映至銅價暴跌,并于正式落地后有所緩和,然而貿易戰是持續的,且考慮到前期特朗普的巨額稅收威脅,我國的經濟增速將持續受到影響,短期來看,銅價仍處于下行通道,預計下周弱勢震蕩底部試探支撐。倫銅6200-6400美元,滬銅4.85-5.0萬,廢銅4.36-4.43萬。